2016年2月经济数据预测和政策分析:经济疲弱旧疾待解

2016年在供给侧管理的背景下,货币政策的优化将更多体现在宽货币和结构调整政策的结合。首先要保证货币供给充足,社会融资成本包括利率的下降;第二要通过更多的产业政策和定向的指引来重点支持那些应该加杠杆的行业。...

2016年在供给侧管理的背景下,货币政策的优化将更多体现在宽货币和结构调整政策的结合。首先要保证货币供给充足,社会融资成本包括利率的下降;第二要通过更多的产业政策和定向的指引来重点支持那些应该加杠杆的行业。...

有证券机构通过需求、价格、水泥煤炭价差、收入、利润总额以及亏损面六个指标对2015年水泥行业经营现状进行了描述,并表示地产开工制约叠加基建对于需求的弱弹性决定了2016年水泥需求难有显着改善,因此预计仍将延续负增长。但供给侧改革或将成为2016年水泥股一大盛宴。...

临近周末,春节氛围渐浓。自上周春运启动以来,本周更是迎来全国性春节停工放假阶段,水泥市场行情清淡走稳,南方大多数企业也是启动春节淡季停窑检修计划。...

1月份,重庆市水泥市场受降温及雨雪影响,需求下行,万州、合川等地价格松动下行。随着市场的进一步走淡,部分企业为缓解库存压力计划实施淡季停窑。2015年全年,重庆水泥产量微幅增长,价格下跌幅度在西南诸省中最小。...

“十二五”是中国经济在前进中巨变的五年,水泥行业在这五年承接前十年发展的辉煌,迎来巅峰,同时也开启了未来十年的艰辛,前途尽是荆棘。...

2015年,全国水泥产量234796万吨,同比下降4.9%,上年同期为增长1.8%;商品混凝土产量164131万立方米,增长2.1%,增速同比回落9.3个百分点。...

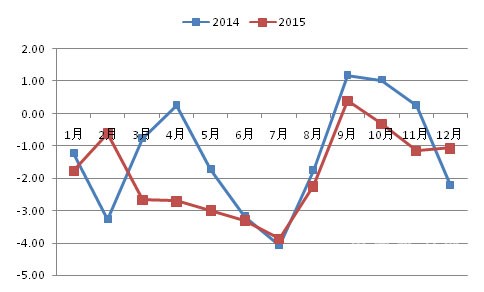

2016年1月全国水泥行情已处于谷底,全国P.O42.5散装水泥月度均价环比下滑3元/吨,至239元/吨。月内,全国行情普遍下滑,其中江西经几轮下行之后,环比大幅下降17元/吨,降幅全国居首,其余的黑龙江、吉林、江浙沪、广西、贵州等地的跌幅在4-6元/吨,剩余各省市的环比降幅不足3元/吨。...

耐火材料是水泥生产过程中必不可少的耗材,水泥行业经济形势不景气对其影响也颇大。一方面,水泥企业进一步压缩采购成本,耐火材料企业利润空间缩小,行业竞争加剧;另一方面,新增生产线减少加之产能利用率偏低,使耐火材料市场需求量下跌,行业面临严重的产能过剩问题。...

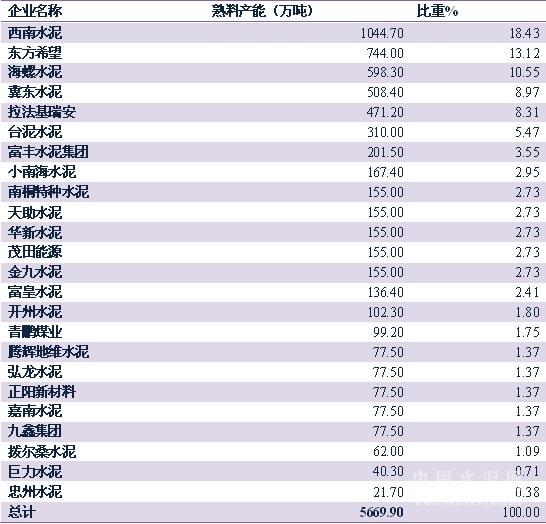

2015年,湖北省水泥累计产量11289万吨,居全国第8位,占全国水泥总产量的4.81%;比上年减产381万吨,增长率-3.1%,是本世纪以来首次出现的年度产量负增长,预示湖北水泥行业“拐点”正式来临,并反映水泥市场需求的长期趋势已步入下行通道。...

根据中国水泥网行情中心价格显示,上周全国P.O42.5散装水泥均价继续弱势下跌,环比滑落0.41%,已跌破240元/吨。周内,全国9个省份的价格有明显回落,其中,山西、江西、广西的降幅较大,在1%以上,内蒙古、湖南分别以0.93%、0.78%的跌幅随其后,重庆、陕西等地的跌幅略小。...

给侧改革的核心在于进一步减轻企业负担,从而激发企业的生机和活力。2013年我国营改增共计减税1402亿元。2014年超过95%的营改增纳税人税负下降,全年共减税1918亿元。小微企业共减免税款612亿元。2015年下调净出口关税、调减资源税、营改增减税4800亿元,扶植小微企业减税上千亿元。...

根据中国水泥网行情中心价格显示,2016年第一周全国P.O42.5散装水泥均价继续跌势,环比跌幅为0.41%。周内,华东地区行情再次普遍回落,江西以4.6%的降幅居首;东北黑龙江、吉林两地亦各有1%的降幅;西南的云贵两地,行情不佳,价格分别环比下滑1.35%、0.38%。...

2015年12月份,全国工业生产者出厂价格环比下降0.6%,同比下降5.9%。工业生产者购进价格环比下降0.7%,同比下降6.8%。2015年,工业生产者出厂价格同比下降5.2%,工业生产者购进价格同比下降6.1%。...

东北地区经济发展经历了起起伏伏,水泥供给端也随着需求的变化经历了起起落落。如今,东北地区水泥行业正处于高峰回落阶段,本文将从需求面及供给侧分析东北地区水泥行业的发展周期,同时对东北地区水泥行业现状及未来发展趋势进行分析与展望。...

2015年12月全国水泥行情明显遇冷,全国P.O42.5散装水泥月度均价环比降幅扩大至4元/吨,降至242元/吨。月内,全国各地行情普遍回落,唯独贵州行情一枝独秀,环比回升4元/吨;而吉林以15元/吨的降幅居首,是唯一一个降幅超过两位数的地区,河北、江苏、浙江、湖北等地的跌幅在5-7元/吨,其余山西、辽宁、安徽、山东、云南等16个省市的环比降幅在4元/吨以下。...

时间步入2016,回顾刚刚过去的2015,水泥量价齐跌,行业利润经历膝斩,环保不断收紧……下面,我们通过一组数据简单梳理一下2015年的水泥行业,这些数字你还记得吗?...

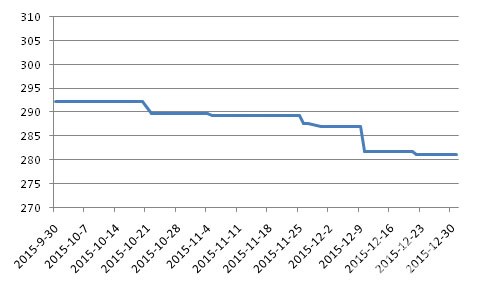

根据中国水泥网行情中心价格显示,2015年最后一周全国P.O42.5散装水泥价格大稳小动,维持241元/吨。周内全国仅江苏、河南、云南及甘肃的价格环比回落,江苏以1.47%的降幅居首,河南亦有0.89%的跌幅,云南及甘肃跌幅略小,分别为0.38%、0.43%。...

11月,宏观经济指标仍显疲软态势,投资、工业增加值同比增速与1-10月持平,官方PMI较10月再次回落,各分项指标几乎均呈环比下降走势。1-11月,水泥累计产量21.47亿吨,同比减产5.1%,减产幅度大于1-10月累计产量;11月水泥价格延续10月下行走势,月底全国水泥价格指数环比下降0.98个点。1-10月份全国规模以上混凝土企业产量累计13.2亿立方米,同比增长2.14%;10月除西南地区价格出现小幅上涨,其他地区价格依旧保持下降走势。...

2015年已经结束,这一年全国水泥行业最终还是在一哀叹中落下帷幕,期待中的四季度反弹行情果真没有出现。虽官方统计数据尚未出台,但量价齐跌已是必然结果,预计全年盈利下跌超60%以上。...

离2015年结束仅剩几天了,这一年里,水泥行业可谓是惊心动魄,跌宕起伏,行情低迷,惨不忍睹,终于感受到了经济转型、环保升级带给行业的深重寒意。现在小编就带您回顾一下2015年里发生的大事小事。...

根据中国水泥网行情中心价格显示,上周全国P.O42.5散装水泥价格弱势下滑,环比跌落0.41%。周内,全国仅黑龙江、上海、浙江以及湖北的价格环比跌落,上海以2.53%的降幅居首,浙江亦有1.94%的跌落,黑龙江及湖北跌幅略小,分别为0.57%、0.35%。...

四川10个分布式光伏项目EPC总包即将招标!

被指涉嫌违规开发太阳能项目!印度亿万富豪超1.2亿 “买” 和解

山煤国际与江西万年青水泥深化煤炭贸易合作

工信部2026年第二批行业标准项目名录 含多项水泥与混凝土相关标准

广西柳州突发 5.2 级地震,鱼峰水泥称厂区无碍!

云南320MW光伏项目竞配招标!

总计16.5万吨!水泥集中采购招标,抓紧报名!

中铁、铁建、中建、中交中标8个大项目!

中材国际董事长印志松:我们有能力、有条件、有韧性为全球客户提供系统集成服务方案

20.8亿!中铁十七局领衔“铁建联合体”中标广州南沙超高层地块项目

1-4月全国水泥产量4.43亿吨,同比下降8.6%!

民办高校破产!拖欠89家建材设备商,货款高达3.2亿元

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

涉华电、三峡、中核…天津公布19个重点建设/储备光伏项目名单

太惨烈!2年光伏狂裁超20万人,寒冬尽头在哪?

通威、大全、晶科、天合发布2025年年报及2026年一季报!

坚决打赢“翻身仗”!金隅集团部署2026年任务

洗牌,逆袭!1-2月中国光伏组件出口格局生变

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

总经理、副总经理换人!国电投子公司领导班子大调整

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

亏损还在继续?协鑫科技披露一季度硅料业务经营数据

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

习近平《纵深推进全国统一大市场建设》:着力整治低价无序竞争、地方招商引资乱象

节后涨价“爽约”:5家大厂下调报价,组件市场何时止跌?

生态环境部:做好2026年六五环境日宣传工作!

转让底价超1.6亿!多家央国企4月集体“撤出”光伏?

隆基绿能:三季度有信心实现组件业务盈利

华电江苏400MW光伏项目EPC及5年运维总包招标!

含3.55GW光伏!宁夏2026年重点项目清单公布

总经理、副总经理换人!国电投子公司领导班子大调整

华润建材科技“十四五”发展脉络梳理与未来展望

新疆1GW光伏治沙项目EPC总包招标!

2024年欧盟水泥及熟料进出口贸易概况

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

坚决打赢“翻身仗”!金隅集团部署2026年任务

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

江苏 585MW 光伏项目EPC总承包拟招标!

非洲水泥市场及中资企业在非发展状况报告

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

洗牌,逆袭!1-2月中国光伏组件出口格局生变

通威、大全、晶科、天合发布2025年年报及2026年一季报!

董事长、总经理换人!中国能建两大子公司领导班子调整

中国建筑科学研究院副总经理调整!