[行情综述]1月:北方稳中趋弱 南方寒潮施压

一、全国与区域行情综述

1.1 全国行情:北方稳中趋弱 南方寒潮施压

1月,中国水泥价格指数(CEMPI)月初为79.25点,月末为78.33点,月内呈缓慢下行走势,当月环比下跌1.16%,跌幅较上月的1.52%有收窄。月内,北方市场总体已进入休市阶段,仅少部分地区有市场交易,价格或明或暗有松动下行。南部市场受大范围寒潮影响,各地行情基本处于下行通道,华东江西降价市场尤为突出,中南两广两湖地区也出现普遍跌势,西南川渝地区也经历一轮降价潮,部分地方价格甚至回吐上年下半年的涨幅。传统春节临近,南部市场活跃度亦进入最低点,各地也先后出台停窑计划,以缓解库存压力。2月春节前后,各地主导企业稳价意愿强烈,期望为节后市场开个好头。

图1:1月中国水泥价格指数(CEMPI)走势 图2:近年中国水泥价格指数(CEMPI)走势

数据来源:中国水泥网,中国水泥研究院

………………

会员单位:请登录继续阅读!

成本当面,1月份,全国煤炭市场依旧弱势,前期煤炭企业挺价效果渐现,煤炭价格有明显回升。以秦皇岛港的大同优混(Q5800K)平仓价为例,1月份的平均价格为398.93元/吨,环比上涨2.31%。在水泥价格回落和煤炭成本上升的双向挤压之下,水泥行业毛利进一步收窄。

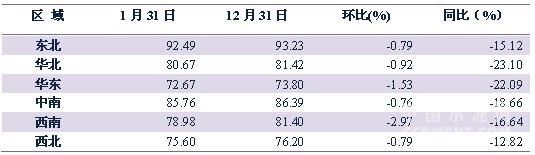

1.2 区域行情:西南由涨转跌,中南、西北跌势加剧

1月,六大区域水泥价格指数均呈回落态势,其中,东北、华北、华东环比降幅收窄,而中南及西北环比降幅进一步扩大,西南更是由涨转跌,环比2.97%的跌幅居各区域之首。与上年同期相比,华北、华东同比跌幅均在20%以上,为价格降幅最大的两个区域,东北、西北同比跌幅相对较小,分别为15.12%、12.82%,东北、华东、中南同比降幅较上月12收窄,意味着两者的价格差缩小。

表1:2016年1月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

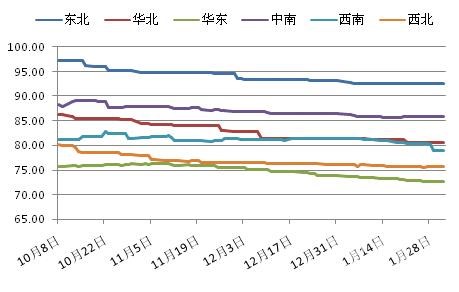

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

1月,东北地区企业开展错峰停窑,市场处于冬休阶段。月内,辽宁地区总体价格偏低,个别地区的水泥、熟料价格有修复性回调。而黑龙江、吉林两省部分地区面对清淡市场,价格暗中有松动下滑。

华北地区的错峰停窑,除河北唐山、承德地区少数厂家因各种原因未及时参与错峰生产,区域内的多数厂家进入集体停窑模式。在市场方面,京津冀地区除重点工程外多数工程逐步停止,一般厂家销量百来吨左右,主导企业基本也在常态两成以内,价格有所下调。天津市场P.O42.5散装主流到位235-250元/吨左右,河北石家庄、邯郸、邢台P.O42.5散装主流出厂价执行在160-180元/吨左右。山西、内蒙两地市场最为惨淡,多数厂家提前停产放假。

华东地区成为全国价格滑落的主要区域,江西市场首当其冲,月内赣东北、昌九、赣中赣西等地价格经过一、两轮下滑后,少则20-30元/吨,多则40-50元/吨。江浙皖市场行情亦处于下行通道,浙北、浙东南沿海及部分浙西市场的高低标号价格均有10-20元/吨的下调,苏南水泥、熟料价格下滑5-15元/吨,苏北淮安等地亦的高标散装亦有10元/吨的回落;为请库存,安徽南北市场跌价5-20元/吨不等,沿江熟料价格进一步走低,扩大外销力度。面对春节前后的淡季市场,江浙皖各主要产地继续开展春节淡季统一停窑计划。安徽环巢湖地区熟料生产线及沿江部分窑线自2月1日起停至3月5日,尤其环巢湖窑线一季度需停满45天。沿江下游江苏地区,尤其苏南停窑安排基本与巢湖企业一致。浙江地区自1月27日起停至3月8日,全年计划停窑120天以上。受江西、浙江水泥价格下行,福建北部市场水泥价格也陆续走低20-30元/吨左右,中南部市场在月初稳中趋弱,主导企业有小幅下调。山东企业元旦后陆续进入停窑阶段,市场需求入谷底,部分地区企业报价稳中有降。

中南地区两湖及河南一些地区出现明显降温及雨雪天气,整体需求保持淡季下滑势态。湖北需求萎缩在两到三成以内,部分窑线开始停产、库存压力增大,鄂东等地价格松动下行。湖南需求进入年底尾声,主导企业稳价为主,个别地区企业为扩大销售,有15-30元/吨的较大降幅。河南地区所有窑线于1月20日-3月15日错峰停窑,因市场需求较弱,企业对停窑后水泥价格推涨20元/吨未达成统一意见。两广行情受降雨影响表现不佳,广东惠州、梅州、湛江、茂名、阳江等地水泥价格下挫10-20元/吨,而珠三角市场受北江封航及查超影响,地区部分品牌价格趁机调涨5-10元/吨。广西百色、南宁、玉林等地水泥价格松动调价10-15元/吨,区域内需求已降至冰点,降价促销收效甚微。

西南地区整体需求销量同样保持下滑势态。月内,云贵受天气影响略小,需求下降两成左右,贵州月初多地价格走低10-20元/吨后,再无明显下滑。川渝寒潮影响略大,需求销量继续下滑。重庆地区自合川价格下跌以来,主城区及万州等地水泥价格明显松动,实际成交走低10-15元/吨左右。成都等地区市场价格亦有10-20元/吨左右的降幅。

西北市场处传统淡季,各地错峰生产执行较好。月内地区销量继续向低谷下滑,价格暂无明显走势波动,各地厂家也多以停窑检修为主。陕西关中地区工程及搅拌站陆续停工,受此影响,关中少数厂家P.O42.5散装价格松动下滑5-10元/吨左右。陕南市场月底销量亦缩减至最低水平。[Page]

二、各省行情走势

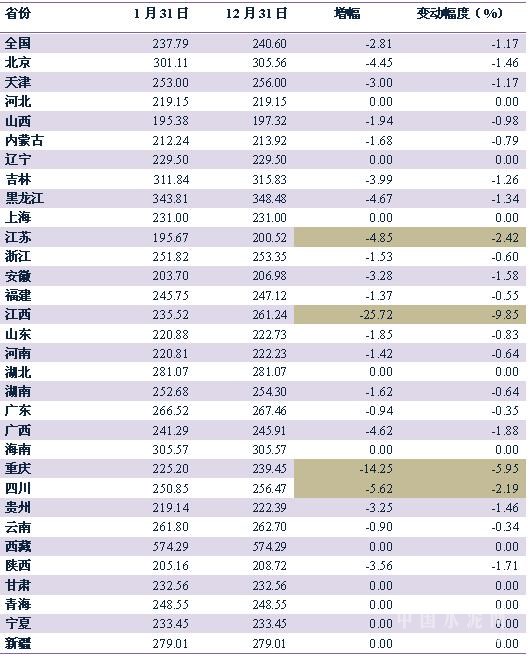

2.1 各省1月价格变动分析

2016年1月份临近年底,再无一省市价格出现抬升,全国约2/3的地区水泥价格继续走低,其中,江西及重庆月内出现大幅滑落,降幅分别为9.85%、5.95%,江苏、四川跌幅也在2%以上,北京、天津、吉林、黑龙江、安徽、广西、贵州及陕西等地环比跌落1%以上,其余下跌省份跌幅不足1%。

表2:2016年1月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

注:北京主导企业挂牌报价较市场成交价格略高,当前北京市场P.O42.5散装成交价格在280-310元/吨不等。

2.2主要异动省份具体变化分析

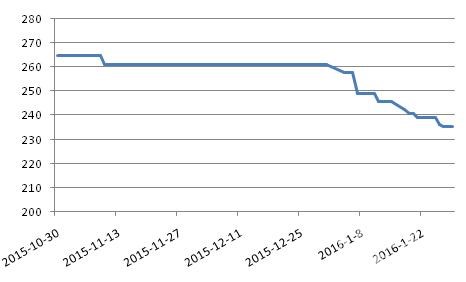

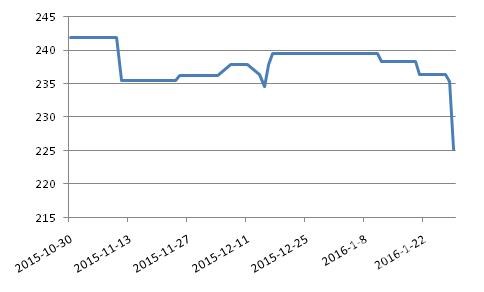

2.2.1江西:全省经历一轮大降价

从12月底江西市场行情开始出现明显松动下行态势,新年元月随市场需求快速收缩,省内各市场价纷纷跌落。赣州市场在12月下旬至元旦前后,主导企业报价大幅回落20-35元/吨。赣东北地区在月初、月中经历两轮调价,累计降幅在35-50元/吨,周边的昌九地区也跟进大幅下调30元/吨。随后,降价波及至赣西、赣中地区,但降价幅度收窄至20元/吨。全省经过1月份的这轮大回调后,省内各地价格或将守稳至春节。

图4:江西P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网,中国水泥研究院

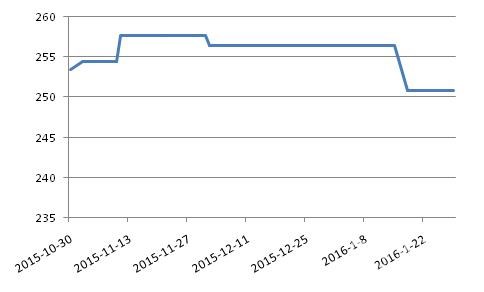

2.2.2重庆: 寒潮袭来,开启降价

月内,重庆地区受寒潮影响,整体需求明显下滑势态,搅拌站开始大范围停工。合川价格率先松动下滑10-20元/吨,降价范围进一步扩大,主城区及万州等地水泥价格明显松动,实际成交走低10-15元/吨左右。临近年底,市场需求随之降至全年最低水平,主要企业逐渐转向企稳,并积极安排停窑检修。

图5:重庆P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.3江苏:需求持续下滑 苏南启动停窑

1月期间,江苏市场需求也进入下行通道,各地行情逐步回落。月初苏北淮安地区大厂42.5级散装走低10元/吨,本地汽运出厂价在210-220元/吨。南京、南通、盐城、泰州等地主导企业对各规格水泥价格也有10-15元/吨左右的下调。苏南市场水泥、熟料价格双双下滑,熟料价格滑落5元/吨,熟料离岸价140-155元/吨左右,P.O42.5散装外销离岸价155-175元/吨。面对春节前后市场需求的低点,苏南市场与安徽环巢湖及沿江、浙江同步停窑,停窑时间自2月1日起至3月5日。

图6:江苏P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.4四川:价格回落至上年9月涨价前水平

1月中旬开始,四川地区阴雨增多,已有部分地区市场成交价格暗中走低。20日左右,核心市场成都价格出现明显滑落,各品种水泥价格降幅在10-20元/吨,并向周边市场扩散。此次降价,一方面是本地需求受天气不佳收缩,二是重庆市场价格大幅下挫,对四川市场产生了一定冲击。 淡季供求矛盾的突出,为缓解库存压力,四川本地主要企业亦计划在春节安排停窑检修。

图7:四川P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心