[原创]从发达国家看水泥需求达到峰值后的走势

2015年,全国共生产水泥23.48亿吨,同比下滑5.18%或减少1.28亿吨,这是自改革开放以来首次出现明显的萎缩。由于我国产销基本相当,这意味着2014年的水泥需求已经达到截止目前为止的历史性峰值,未来何去何从?笔者选取了六个人口最多的发达国家进行分析,结果表明,发达国家水泥消费峰值的出现常伴随经济危机,而在峰值出现后的五年内,水泥消费量平均有25%左右的萎缩幅度。峰值出现之后,水泥需求在5~35年之间会迎来最低谷,最低的消费量平均是峰值的一半。

一、发达国家水泥需求达峰值的特点

1.1 日本:1990 年达到峰值

日本水泥工业始于1875年,至今已有140年历史。1875年,工部省官员宇都宫三郎设立的深川制造所首次成功生产水泥。1883~1891年,日本水泥工业步入成长期,水泥实现自给自足;1898~1914年,立窑工艺发展进入成熟期;第一次世界大战(1914~1918)期间,日本经济迅猛发展,水泥工业由立窑时代步入回转窑时代;1920年,小野田水泥率先实施余热发电;1929年,日本水泥需求进入第一次急速滑坡,直到1950年朝鲜战争爆发后,日本水泥产业才开始进入重新复兴,1954年,日本水泥生产恢复到战前水平;1954~1965年,各种工艺相继登场,水泥工业迎来新的发展;1965~1970年,水泥工业平稳发展,到1973年,日本水泥产量已达到7729万吨,仅次于当时的苏联,成为世界第二大水泥生产国。1979~1986年,日本的水泥产量持续下降,期间石油危机引起原料和能源价格急剧上升,国内需求停滞以及进口水泥的激烈竞争,1982~1983年企业连续亏损,1984年水泥工业进行调整。

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

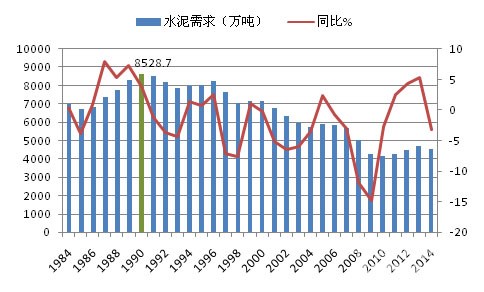

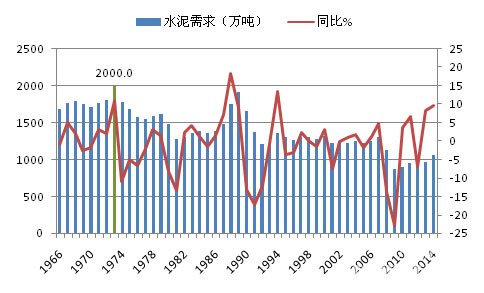

1985-1989年日本出现了严重的经济泡沫,1990年,日本经济泡沫破灭,水泥需求达到历史峰值,为8628.6万吨。此后几年,受经济衰退的影响,日本国内水泥需求下滑,价格下降。2014年,日本国内水泥需求为4555万吨,较1990年峰值时减少47.21%,接近腰斩。值得一提的是,1998年亚洲金融危机和2008年全球金融危机期间,日本水泥需求下滑幅度最大,大幅下滑后虽略有反弹但幅度十分有限。

图1:1990年,日本水泥需求达到历史峰值

数据来源:日本水泥协会,中国水泥网,中国水泥研究院

1.2 美国:2005年达到峰值

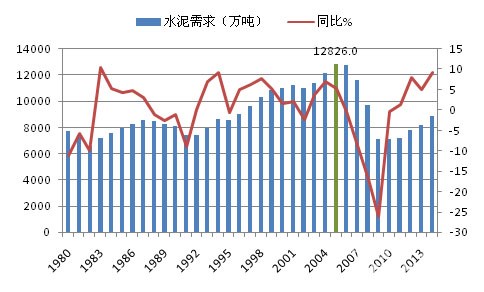

美国的水泥工业开始于19世纪中期宾夕法尼亚州的里海谷。1871年,David O. Saylor在美国建成了第一家波特兰水泥生产厂。1886年,美国首先用回转窑煅烧熟料,使波特兰水泥进入了大规模工业化生产阶段。随着美国在全国范围内开展水泥生产,美国又开始使用各式各样的立窑。1900~1929年,美国的水泥产销量有所增长,但期间美国遭受的经济大萧条对行业发展造成制约,直到第二次世界大战后,美国水泥行业才有了较长时期持续而稳定的增长。然而,1980~1990年,受经济衰退影响,美国水泥需求也陷入了短暂萎缩,随后保持缓慢增长,到2005年需求达到历史峰值1.3亿吨, 2007~2009年间出现断崖式下跌。

图2:2005年,美国水泥需求达到历史峰值

数据来源:USGS,中国水泥网,中国水泥研究院

1.3 德国:1972年达到峰值

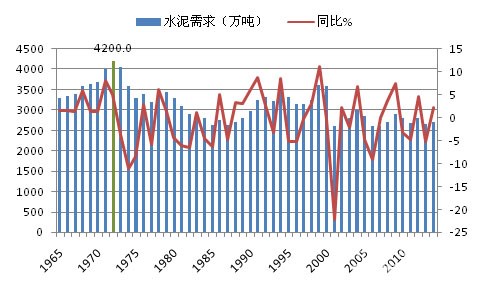

德国水泥工业始于1850年,Brunkhorst und Westfalen公司第一个生产水泥,最初年产仅几千吨。到19世纪末期,德国已经拥有50多个水泥厂。随后水泥工业稳步增长,直到20世纪50年代,战后建设的热潮造成国内水泥需求急剧上升。1960-1970年间,湿法水泥窑关闭,降低了能源消耗,到20世纪70年代,水泥窑产能从日均350吨上升到2400吨,1972年国内水泥需求达到历史性峰值4200万吨。目前,德国水泥生产线几乎全部为更加节能的新型干法工艺,水泥产量在3100万吨,消费量约2700万吨。

图3:1972年,德国水泥需求达到历史峰值

数据来源:《德国水泥工业及洪堡公司技术发展、现扰与启示》

[Page]1.4 法国:1974年达到峰值

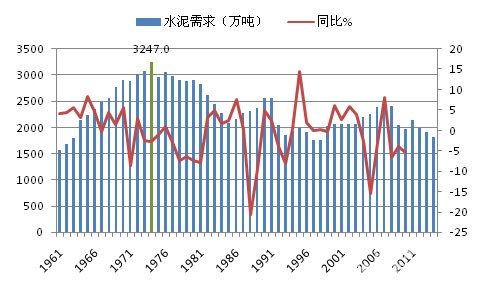

1846年,法国的第一家水泥厂在滨海布涅洛建立,1868年,拉法基也开始在阿尔代什省泰尔镇生产水泥。二战后,法国受莫内计划刺激,国内建筑项目大规模推进,水泥产销突飞猛进,到1974年,法国水泥产量达到峰值3247万吨,到1980~1981年水泥产能利用率也达到峰值,随后的1983~1986年间,水泥行业进入第二次重组整合期,拉法基成为法国第一大水泥生产商。近几年,法国的水泥需求维持在1800~1900万吨左右,较1974年几乎腰斩。

图4:1974年,法国水泥需求达到历史峰值

数据来源:《世界工业统计汇编》

1.5 英国:1973年达到峰值

英国的水泥工业始于19世纪初,1796年英国人JosephParker发现了一种用杂质含量大的石灰岩(名为龟背石)烧制成的一种很细的水硬性石灰,由于这种水泥和古罗马的水泥有着相同的颜色,所以被命名为罗马水泥。1810年英国开始用石灰石和粘土生产水泥。1824年英国泥瓦工JosephAspdin,首先取得了生产波特兰水泥即硅酸盐水泥的专利。英国水泥行业发展初期规模小,市场以中小生产商为主。到20世纪20年代初期,英国的水泥年产量达250~300万吨左右,1940年则超过了700万吨,1955年达到1300万吨,1973年国内水泥需求达到历史性峰值2000哇万吨,此后需求萎缩,尽管1986年以后持续三年需求大幅增长,然而需求峰值并没能够突破,之后基本就没有超过1400万吨,2014年仅在1000万吨左右。

图5:1973年,英国水泥需求达到历史峰值

数据来源:《BRITISH GEOLOGICAL SURVEY,November 2005》,MPA

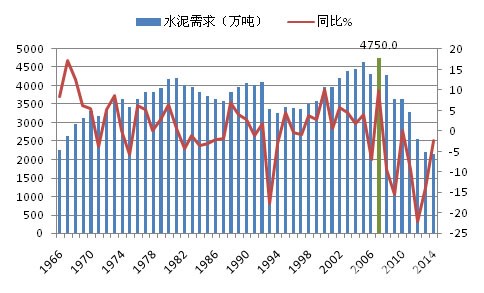

1.6 意大利:2007年达到峰值

意大利的水泥工业始于19世纪中期,1864年意大利水泥集团成立。二战期间,意大利工业遭到严重破坏,战争结束后,马歇尔计划令意大利经济迎来复苏,即使在马歇尔计划结束后,意大利经济依然受到了朝鲜战争所带来的需求刺激,直到第一次石油危机的出现,意大利经济才有所放缓,同时水泥需求也略有回落。2007年,意大利国内水泥需求达到历史峰值4750万吨,到2014年下滑至2150万吨,其中Italcementi、Buzzi Unicem、Cementir是意大利水泥主要的水泥生产商,占水泥总产量的52%左右,但业绩表现悲观。2015年,海德堡宣布将收购意大利水泥45%的股份。

图6:2007年,意大利水泥需求达到历史峰值

数据来源:《国际统计年鉴》,USGS

1.7 峰值时的特点总结

(1)峰值常伴随经济危机出现

通过比较六个国家水泥峰值出现的时点,笔者发现,水泥峰值的出现常常伴随着经济危机。1989年末,日本股价创下最高纪录,1990年开始陷入经济危机,资产价格暴跌,水泥消费量也达到了历史峰值;1973年,美元贬值、石油危机导致二战后规模最大的世界经济危机爆发,德、英、法三个欧洲人口大国的水泥需求相继达到峰值;2008年,美国次贷危机引发全球金融危机,意大利水泥需求则于2007年达到峰值,此后水泥产能过剩问题严重凸显,工厂停工关闭,企业陷入亏损,直到今日仍未走出泥潭。相比这五个国家,美国在水泥出现消费峰值的时候没有出现经济危机,然而从经济增长看依然陷入了放缓的周期,2004年美国GDP增长率达3.8%,而2005年开始则进入了持续五年的经济放缓与衰退期,到2008年则出现了金融危机,水泥需求大幅萎缩。

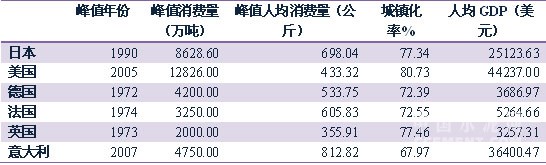

表1:六个发达国家水泥峰值时的消费、人均消费、城镇化率及人均GDP比较

数据来源:中国水泥网,中国水泥研究院

(2)峰值出现时城镇化率在65%~85%之间

水泥消费峰值出现时,发达国家的人均累积消费量、人均GDP有明显的差异,但是城镇化率则均在65%~85%的区间之内。从人均累积消费量看,日美在18吨左右,而德英法在15吨以下,英国甚至低于8吨,而意大利却高达30吨;从人均GDP看,日美意在2.5~4.5万美元之间,而德英法均低于6000美元。笔者认为,造成人均累积消费量差异的原因是各个国家的建筑偏好、建筑结构、建筑寿命不同,而峰值期间人均GDP的差异又是由于各个国家经济发展周期不同(战后重建、石油危机影响程度、经济结构等等)。但从城镇化发展的角度看,各个国家的城镇化均是一条S型曲线,在S型曲线运行到某个阶段时必然出现水泥消费峰值,而这个阶段具有一定的相似性,即城镇化率在[65%,85%]这个区间。2014年,我国的城镇化率为54.77%,然而由于统计原因,至少10%左右流动于城市和农村的农村户籍人口并没有算成城镇人口,因而尽管我国户籍城镇化率还很低,然而实际意义上的城镇化率或已超过65%。

二、发达国家水泥需求达峰值后的走势

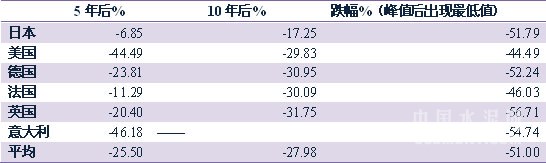

发达国家水泥需求出现峰值后的第五年,水泥需求平均萎缩25.5%,不同国家也存在显著差异,如美国、意大利,出现断崖式的下跌,跌幅超过40%,而德、英跌幅在20%左右,日本跌幅最小,为6.85%。到了峰值后的第十年,水泥需求平均萎缩27.98%,出现断崖式下跌的美国则有所反弹,而日本跌幅继续加深,不过普遍跌幅是在30%左右。值得一提的是,发达国家峰值水平较峰值后的最低水平的需求萎缩幅度有着惊人的相似,下挫幅度均在50%左右,而最低值到来的时间不一,普遍在峰值到来后的5~35年之间。

表2:发达国家需求峰值后5、10年及较最低值的萎缩幅度

数据来源:中国水泥网,中国水泥研究院

2.1 日本:需求峰值后出口翻倍

1990年,日本国内水泥需求达到峰值,然而水泥产量直到六年后才达到峰值,这主要得益于强劲的出口。1990年日本出口水泥及熟料624.3万吨,而到1994年则达到1499.5万吨,实现翻番,水泥出口量占国内产量的一成以上,同时进口水泥减少了70.9%。需求达到峰值后的五年内,水泥需求并未出现大幅的萎缩,而当产量达到峰值时,五年后生产规模才大幅萎缩21%,水泥需求此时也出现了大幅萎缩。水泥需求的萎缩一直到2010年才告一段落,2011~2013年需求虽然有所反弹,但反弹力度十分有限。

2.2 美国:金融危机蒸发三成需求

2005年美国水泥需求达到峰值以后,水泥需求跌幅逐年加深,尤其是2008~2009年金融危机期间,国内需求蒸发三成(约3000万吨),这种几乎断崖式的下跌与日本那样的慢慢下跌不同,它的时间短,2010年开始美国水泥需求逐步恢复,2014年国内需求较峰值后最低值恢复了2000万吨,美国波特兰水泥协会预计,到2035年,美国水泥需求将达到1.55~1.6亿吨,若这一预期实现,意味着2005年的水泥需求仅仅是个阶段性峰值。

[Page]2.3 德法英:峰值之后仍有不错的反弹

德英法水泥需求出现峰值时具有一定的相似性,一方面在时间点上,均处于第一次石油危机爆发的时期;另外峰值出现时人均GDP均在3000~5500美元。峰值出现之后,这三个欧洲国家五年内水泥需求尽管需求也有平均接近20%的跌幅,但是后期陆续均出现了不错的反弹。德国、法国、英国分别在1999、1991和1989年出现了一个消费小高峰,需求分别为3609.9万吨、3237.5万吨和1910万吨,较峰值水平下跌14.05%、0.38%和4.5%,尤其法国小高峰的消费量基本已经接近峰值。

图7: 德法英峰值之后仍有不错反弹

数据来源:中国水泥网,中国水泥研究院

2.4 意大利:峰值后巨头壮士断腕

2007年,意大利水泥需求达到峰值,恰逢2008年全球金融危机,水泥需求可谓一落千丈,直到目前仍然未摆脱颓势,到2014年需求较峰值已经拦腰而断。作为意大利国内最大的水泥生产商,意大利水泥在峰值后选择了壮士断腕,裁员、关闭近半数工厂等措施依然未能扭转持续下滑的业绩。2015年,海德堡拟收购意大利水泥45%的股份,说明即使是世界水泥巨头依然免不了这样的阵痛,或许并购重组才是一种最好的结局。

2.5 总结

从发达国家在水泥需求出现峰值之后的表现看,尽管时间上到来的或早或晚,需求峰值后将面临萎缩一半的命运几乎是不可避免的。2014年我国水泥表观消费量为24.7万吨,作为一个阶段性峰值,不得不引起警惕,若干年后我国水泥的年消费量很可能低至12~13亿吨。站在这个时点上,由于我国中西部城镇化仍有空间,而东部城市仍有庞大的城市基建消费需求,笔者倾向于认为阶段性峰值之后我国的水泥需求不会像意大利、美国那样在短期内迅速下滑,除非金融领域出现了系统性崩盘,最有可能的是像德法英那样先出现下跌而后还有不错的反弹。在这个过程中,笔者呼吁水泥行业应利用这样的机会加快兼并重组的进程,以便适应未来的消费低潮。