[报告]老工业基地水泥行业的兴衰荣辱

东北地区在上世纪三十年代建成了较为完整的工业体系,成为东北亚最先进的工业基地。经历了日本的殖民地统治,解放后满目疮痍,建国之初由于原有的基础和紧邻苏联的关系,国家把开展经济建设的大后方放到东北地区,“给全国出机器,给全国出专家”,于是东北地区无私地承担起了全国工业基地的重任,解放初的几年内全国累计完成的工业基本建设投资中有一半多都到了东北地区,东北地区一度占据全国90%以上的重工业基地。一大批国有工业企业的崛起造就了东北共和国长子的地位,沈阳更是被称为东方鲁尔,工业在辽宁省的主导地位延续至今,工业对全省GDP的贡献率仍高达50%左右。工业帮助东北地区实现了经济的快速发展,然而早在上世纪90年代,以辽宁为代表的东北地区在长期经济经济体制下积累的深层次结构性和体制性矛盾充分显现,工业经济陷入前所未有的困境,传统工业成为拖累东北地区经济发展的重大包袱。“东北现象”令东北地区工业体制和发展方式不得不进行改革,2003年中共中央、国务院发布《关于实施东北地区等老工业基地振兴战略的若干意见》(下称《东北振兴战略》),《东北振兴战略》实施以来,东北三省体制改革、机制创新步伐加快、对外开放度提高,经济重新保持快速增长。然而在全国面临经济转型“三期叠加”的阶段,同时东北地区内市场化程度仍然不高、国有经济比重过高、生产资源成本过高、传统工业竞争力下降等矛盾再次凸显,东北地区经济发展走向将有赖于工业体系矛盾的解决和区域经济发展结构调整的结果。

纵观中国水泥发展历史,除了最早由英国人在澳门兴建的青洲英坭厂,国内最早、最广为人知的当属唐山细绵土厂和湖北水泥厂,其实在同一时期,广东出现了最早的国有水泥厂--广东士敏土厂,而在东北的辽宁大连也出现了日子水泥资本--小野田洋灰制造株式会社,辽宁也是中国水泥发展史中最早出现水泥生产的区域之一。1945年抗日战争结束之后全国有35家水泥企业,年产能为432万吨,其中东北地区有14个水泥企业,年产能为246万吨,占全国总产能57%。这些企业均为日资企业,抗战胜利后或国有化或因战争未能复产,成为东北地区水泥行业的奠基者。东北地区经济发展经历了起起伏伏,水泥供给端也随着需求的变化经历了起起落落。如今,东北地区水泥行业正处于高峰回落阶段,本文将从需求面及供给侧分析东北地区水泥行业的发展周期,同时对东北地区水泥行业现状及未来发展趋势进行分析与展望。

一、东北三省经济概况

1、快速发展时期工业支撑东北地区国民经济

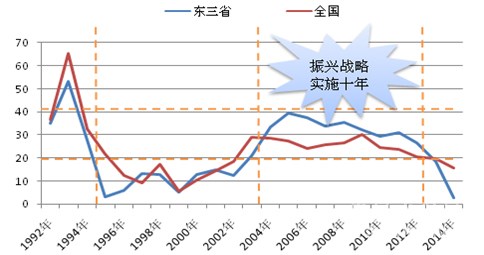

东北地区工业一直为支撑区域国民经济发展的核心,从历史数据来看,东北地区工业占比有过三次高峰,分别是解放初、文化大革命结束之后初期以及金融危机之后国家“四万亿”刺激政策三个阶段,与全国工业发展历程不同的是1、东北地区工业产值在GDP中的占比在解放初期及上世纪70-80年代始终保持在50%以上,而自解放后至今全国工业产值在GDP中的占比也从未超过50%;2、上世纪上世纪80年代至金融危机之前,东北地区的工业发展速度放缓,工业产值在GDP中的占比呈缓慢下降的趋势,而全国工业产值在GDP中占比则保持震荡趋缓的走势。

图1:东北地区及全国工业产值占GDP比重变化情况(%)

数据来源:国家统计局、中国水泥网研究院

2、《东北振兴战略》带来投资高峰,房地产、基建投资增速高于全国

上个世纪八十年代,基于对国际国内形式的判断,我国从国民经济发展全局出发对区域经济布局战略和区域经济政策作出重大调整,第一步通过实施沿海发展战略,珠三角和长三角加快对外开放率先发展;第二部实施西部大开发战略;东北老工业基地振兴形象地为成为中国区域经济协调发展的“第三部棋”。而届时东北地区老工业基地体制性结构性等深层次矛盾凸显,严重影响东北地区经济发展。《东北振兴战略》提出后,东北地区投资速度快速提升,开始了十年投资快速增长周期。

图2:东北地区固定资产投资同比增速与全国比较(%)

数据来源:国家统计局、中国水泥网研究院

在《东北振兴战略》实施后的十年里,东北三省房地产、基础设施建设投资均出现快速增长,尤其是辽宁省,城镇化快速提升,城镇固定资产投资增速快速提升,在2004年房地产投资增速超过全国整体水平16个百分点,持续到2009年房地产开发投资增速都高于全国整体水平。从整体来看,东北地区城镇化水平高于全国平均水平,截止到2014年东三省整体城镇化人口比重为60.82%,高出全国整体水平6.05个百分点。

图3:东北地区房地产投资(左图)与基建(右图)增速与全国比较(%)

数据来源:国家统计局、中国水泥网研究院

3、经济发展进入下行周期,产业结构调整任重而道远

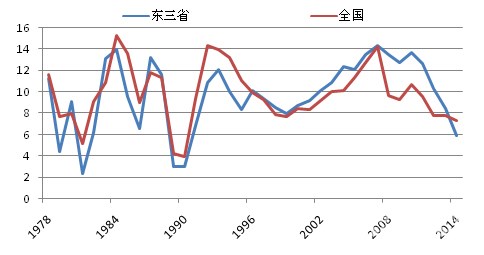

东北地区整体经济在经历了改革开放初期的震荡之后从21世纪开始进入快速发展周期,尽管在全球经济危机之后GDP增速保持下滑走势,但整体来看GDP同比增速持续16年高于全国整体水平。然而2011年之后东北地区GDP增速的下滑速度快于全国整体水平,2014年东北三省GDP同比增长率全部位列全国倒数五位之内。

图4:东北地区及全国GDP同比增长率走势(%)

数据来源:国家统计局、中国水泥网研究院

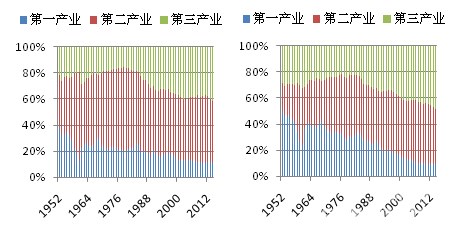

从产业结构来看,三大产业对GDP累计同比增长的贡献中第二产业贡献率常年保持在60 %左右,直到最近两年辽宁、黑龙江第三产业逐渐赶超第二产业,尤其是黑龙江省2014年第三产业对GDP的贡献率达到65.7%,大幅反超第二产业。

图5:东北地区(左图)三产占GDP比重变化情况及与全国整体(右图)水平对比(%)

数据来源:国家统计局、中国水泥网研究院

东北地区经济增长速度的迅速放缓正在成为中国经济新常态面临的新难题,而许多专家认为东北地区经济仍处于探底的下行周期中。如何振兴传统工业基地、如何实现东北地区经济的复苏成为全国经济改革的难点和重点。

[Page]

二、东北地区水泥行业概况

1、《东北振兴战略》引水泥产能实现八年快速增长

《东北振兴战略》实施的十年间由于需求端固定资产投资迅速膨胀,东北地区对于水泥的需求快速上涨,水泥行业固定资产投资也一度出现快速上升,直到国家开始控制新增产能,全国及各区域水泥投资增速迅速回落。

图6:2006-2014年东北地区水泥行业累积固定资产投资及同比增速(亿元,%)

数据来源:中国水泥协会、中国水泥网研究院

自《东北振兴战略》颁布以来,东北地区新型干法熟料产能出现快速增长,尤其是2003年的吉林省和2004年的辽宁省,新型干法熟料均出现翻番式增长。在2003-2010年八年内,东北地区新型干法熟料产能年均增长34%,辽宁省年均增长44%,超过全国整体水平。

图7:东北地区新型干法熟料产能累计值及增速变化走势(万吨/年,%)

数据来源:中国水泥协会、中国水泥网研究院

2、需求高峰期已过,水泥产量快速下滑,价格高位回落

201随着近两年东北地区经济发展快速进入下行周期,水泥需求从高峰快速回落,2014年东北三省水泥产量同比下降3.8%,2015年以来,东北三省水泥产量各月均为同比下降走势,1-10月东北三省水泥累计产量同比降幅超过15%。

图8:近二十年来东北地区水泥产量同比增速走势(%)

数据来源:国家统计局、中国水泥网研究院

2010年底至2011年上半年东北地区水泥价格快速攀升,2011下半年全国水泥价格在“四万亿”刺激结束之后开始迅速回落,而东北地区价格仍维持高位,直到2013年底至2014年初开始出现明显下行趋势。2014年初至今,东北地区价格同全国走势相同,保持了近两年的下滑走势。2011年至2013年的价格高位成为水泥行业的一种“东北现象”,行业集中度较高、生产成本相对偏高、大量需求提前释放、企业之间协同较好成为东北地区价格高企的主要原因。如今,东北地区已经结束了全国价格高位的历史,价格下滑仍在继续。同时从2014年冬季开始,以前东北地区惯有的客户冬储、水泥企业制定冬储价格已经淡出历史舞台。

图9:全国及东北地区水泥价格走势(P.O42.5散装,元/吨)

数据来源:中国水泥网行情数据中心

3、市场集中度大大高于全国整体水平,水泥由低价区向高价区流动

东北地区水泥行业集中度整体较高,前五名水泥企业熟料产能占比高于全国平均水平30个百分点,达70%。北方水泥进入黑龙江市场,加快东北地区整合步伐,市场集中度迅速提升。目前东北地区按照熟料产能排名,前五名分别是北方水泥、亚泰集团、山水水泥、天瑞集团、冀东水泥。

表1:东北三省熟料产能前五名水泥企业新型干法熟料产能情况(万吨/年)

数据来源:中国水泥网

分省来看,吉林、黑龙江集中度更高,黑龙江前两名企业北方水泥和亚泰集团熟料产能合计占比可达70%,吉林北方水泥、亚泰集团和冀东水泥三家熟料产能合计占比达85%。正是由于黑、吉两地市场集中度较高,才能维持较长时间的价格高位。辽宁省相对市场集中度偏低,前五名企业熟料产能合计占比为60%,同时辽宁省水泥企业数量较多,市场竞争比较激烈,因此价格波动较黑、吉两省频繁。吉林、黑龙江由于价格较辽宁高出很多,在市场下行时期,辽宁低价水泥便开始加大输往吉林、黑龙江的销量,今年下半年吉林开始降价抵御辽宁低价水泥的侵袭,从而拉低了东北地区市场均价。

[Page]

4、三省各自水泥行业发展特征及现状

4.1辽宁

(1)企业数量众多,市场重叠性高,无序竞争不断

辽宁省熟料生产线沿省内石灰石资源的分布而建,熟料生产区域大体可分为辽中、辽西和大连三个区域,辽中区域主要包括辽阳、本溪、抚顺及以北到铁岭,辽西主要包括朝阳、锦州、阜新、葫芦岛地区。相对于熟料生产线的分布,粉磨站企业的分布更加集中于辽中地区,线性辐射到大连、铁岭、丹东和阜新。

图10:辽宁省石灰石资源、熟料生产线及粉磨站分布情况

资料来源:中国水泥网研究院

从2002年冀东开始进入辽宁市场之后,国内大型水泥企业陆续在辽宁新建和并购,给辽宁新型干法水泥带来了快速发展。然而,大的机遇过后就迎来了大的挑战,前几年的快速建设使得辽宁的产能全面过剩。全国性大型企业山水、天瑞、冀东、台泥以及后来通过收购进入的北方水泥和亚泰集团,在辽宁区域内都具有较高的市场重叠,例如在辽中地区天瑞、亚泰、山水、冀东、台泥、北方均有熟料生产线,在辽西地区山水、北方及辽宁本地大型企业大鹰水泥也有较高市场重叠,在辽南区域内天瑞、山水、小野田市场重合度也较高。同时各区域内本地企业众多,辽南区域内单线企业丹东凤凰山、大连水泥、太平洋,辽西区域内兰凌水泥、三鸽,辽中区域银盛水泥、大伙房等等。

表2:辽宁省前八家企业产能集中度为82%(单位:万吨/年)

数据来源:中国水泥网

截止到2015年底,辽宁省熟料生产线共计50余条,熟料产能5330万吨/年,前五家企业熟料产能集中度不到65%,前八家企业熟料产能集中度为77%。企业数量较多,但重点消费区域无绝对主导企业,因此,在产能全面过剩的情况下辽宁省各区域市场竞争激烈,无序的价格战更是频频出现,辽宁省水泥协会多次协调和主导的停产限产计划也总以失败而告终,企业在无序的市场竞争中深受其害。

(2)2015年需求断崖式下跌,全行业巨额亏损

近两年,辽宁省水泥需求端疲态尽显,2015年固定资产投资保持同比负增长,房地产投资也进入衰退期,截止到2015年11月,全省固定资产投资同比下降26%,房地产开发投资同比下滑31.8%。

图11:2015年辽宁省水泥需求快速回落(亿元,%)

数据来源:国家统计局、中国水泥网研究院

随着需求端出现措不及防的断崖式下滑,供给端产能过剩压力不见,辽宁省水泥价格于是不断下滑,截止到2015年底,辽宁省水泥均价较年初已下滑50元/吨,据辽宁省水泥协会预计今年全行业亏损将近20亿元。

图12: 近两年辽宁水泥产量及价格走势(吨,P.O42.5散装,元/吨)

数据来源:国家统计局、中国水泥网行情数据中心

图13: 2015年辽宁省水泥行业全线亏损(单位:万元)

数据来源:国家统计局

注:图中数据为辽宁省水泥、石灰和石膏制造行业利润总额,从全国整体情况来看,水泥制造业利润占水泥、石灰和石膏制造业95%左右,因辽宁省水泥制造业财务数据不完整,因此本报告用水泥、石灰及石膏制造业整体数据,大体走势及盈亏额与水泥行业相差不多。

4.2吉林:市场格局较稳定,集中度高不抵需求下降

吉林省新型干法熟料生产线数量有30余条,亚泰集团是吉林省的主导企业,熟料产能占全省41%,亚泰集团与北方水泥熟料产能合计集中度达到67%。从企业区域分布来看,各主要城市水泥熟料生产企业数量少,除靠近辽宁的四平市有多家熟料生产企业以外,其他主要城市均为一至两家熟料企业。因此吉林省大部分地区市场格局稳定,企业在局部市场话语权较高,有利于当地市场价格的稳定。

表3:吉林省各主要城市水泥企业分布

资料来源:中国水泥网

在四平地区,由于企业较多,局部产能出现严重过剩,竞争相对于其他区域更为激烈。同时由于靠近辽宁,不断受低价水泥的输入,因此水泥价格通常低于其他地区。2015年,在辽宁水泥由低价区向高价区流动2-3个月之后,四平水泥企业首先开启了降价抵御之潮,7月份开始吉林省水泥价格大幅下调,有效阻击了辽宁水泥的进入,然而为抵御低价水泥的一次性大幅下调水泥价格并未就此止住,下半年吉林省水泥价格因需求不支仍保持下降走势。可见,市场集中度高也无法抵御客观需求的下滑。

图14:2015年1-11年吉林房地产投资同比下滑10.2%(亿元,%)

数据来源:国家统计局、中国水泥网研究院

2014年至2015年,吉林省固定资产投资增速快速回落,2015年1-11月固定资产投资同比增速为12.3%,而房地产投资已经同比下降10.2%。1-10月基础设施建设中水利投资同比增长13.22%,增速好于去年同期;交通运输投资同比增长25.49%,增速略差与去年同期。尽管这两方面投资有着较好的增长,但整体投资规模在全省固定资产投资中占比不到15%。水泥消耗较大的交通运输和房地产开发投资一个增速下降一个为负增长,导致吉林省水泥需求全面下滑。

图15:2014-2015年吉林省水泥产量及价格走势(吨,P.O42.5散装,元/吨)

数据来源:国家统计局、中国水泥网行情数据中心

4.3黑龙江:市场封闭+集中度高令价格下滑幅度小于全国平均

黑龙江省水泥企业集中度要高于辽宁、吉林两省,北方水泥一家熟料产能占比超过55%,除了在哈尔滨北方水泥与亚泰水泥两家熟料供应企业共同主宰市场,其余地区基本是北方水泥的战场。集中度高,市场相对封闭、生产成本偏高的情况下,黑龙江省更易维持价格高位。

表4:北方水泥、亚泰水泥在黑龙江省产能分布情况(t/d,万吨/年)

资料来源:中国水泥网

需求端,2009-2011年在国家“四万亿”的刺激下黑龙江也开出“公路建设三年决战”的高速列车,这三年黑龙江省固定资产投资增速均保持在30%以上;同时自2004年开始黑龙江房地产投资也呈快速增长的走势,2010-2011年出现40%以上的同比增速。前期的快速建设令水泥需求在2006-2011年保持16%-36%的年度同比增长幅度,同时短短几年的集中建设使得黑龙江省在当前经济调整周期之初面临了项目短缺、水泥需求快速回落的局面。

图16:今年前11个月黑龙江水泥产量同比回落10.7%

数据来源:国家统计局、中国水泥网研究院

在2011年黑龙江省熟料仍存供给缺口,2011年全年熟料从外地输入700万吨左右,需求缺口、区域市场相对封闭性较好、加上生产成本偏高使得黑龙江省从2011年开始水泥价格成为全国(除西藏地区)水泥价格高位区。然而自2014年开始全国性需求放缓直到2015年需求出现明显下滑也令黑龙江无法独善其身,从2014年下半年开始黑龙江水泥价格也开始下滑,2015年继续保持下滑走势。但由于企业集中度高,价格稳定性好于其他区域,2015年年底较年初价格下降幅度为33元/吨,好于全国平均水平。

图17:黑龙江水泥价格走势(元/吨)

数据来源:国家统计局、中国水泥网行情数据中心

[Page]

三、东北地区水泥行业未来发展趋势

1、经济转型阵痛犹在,水泥需求高峰期已过

全国正处于产业结构调整期,第三产业将成为经济增长的主要贡献者,面对更加严峻的环境承载和资源供给压力,长期来看,能源、资源获取成本,环境保护成本呈上升态势。尽管我国目前仍处于较大规模建设阶段,但建设的目的不再是以满足数量增长需求为主,而是转变为以满足人们对建筑物的品质提升和功能增加的需求为主。建筑工业化、建筑绿色化将成为建筑业的主要发展趋势。基础设施建设的重点将转向生态治理工程建设。我国房地产业发展正处在全面调整期,势必会对建筑、建材业产生较大影响。东北地区与全国经济发展环境总的趋势是一致的,“十三五”期间,东北地区水泥需求增长将处在高速增长向平台期过渡的阶段,产品需求结构也将有所改变,绿色建材、预制建材产品将取代传统的建材产品快速增长。

无论是全国整体还是东北地区,水泥需求高峰期似乎已经过去,2014年全国24.76亿吨水泥产量基本可以确定为水泥高峰值,而全年5%的产量降幅也已基本确定。东北地区2015年超过10%的水泥产量跌幅也已定型,从三省近两年项目建设情况来看,2014、2015年重大项目数量少于前几年,尽管2015年数量有所提升,但从项目进展来看,大部分是前期项目收尾阶段或新开工项目前期阶段,而由于传统融资渠道融资受阻,项目资金到位已成东北地区项目建设的一个致命问题。因此,短期来看东北三省水泥需求仍有继续下降的风险。辽宁省《辽宁省建材工业“十三五”发展规划》初稿征求意见稿预测“十三五”期间辽宁省水泥需求年均增速为0.5%,吉林、黑龙江由于需求提早了两到三年释放,新项目接续乏力,短期内需求下滑风险同样存在。2003年的《东北振兴战略》之后,国家又曾多次提出东北振兴的意见和战略方针,然而东北地区水泥市场需求想要借助东北振兴的各种战略有较大改观的概率较小。

2、辽宁仍存较多变数,黑吉格局已定,下一步探讨如何去产能化、如何提高生产效率

在需求下滑的阶段,区域市场格局决定了企业和行业盈亏。东北三省比较而言,辽宁省市场格局仍存较多变数,企业之间如何权衡市场,形成有序的竞争或竞合将决定未来辽宁水泥行业的整体盈利。

从下表可以看出,辽宁省辽中辽阳及辽南的大连集中了最多的熟料生产企业,辽阳作为熟料产能最大的区域北上向主要消耗地沈阳供给水泥,同时向西、南、东三面都有水泥流动。在辽阳,除天瑞有多条生产线、当地企业千山、银盛有两条生产线,其余的冀东、台泥、亚泰均为单线布局,企业竞争激烈,在市场下滑的情况下往往更容易引起无序价格竞争,辽中市场从而成为辽宁省最难协调的区域,协会多次组织的统一停窑计划往往都是辽中地区最后执行或是执行不力。南部的大连地区是辽宁省另外一个水泥主要消费市场,同时大连水泥、熟料还有一定比例通过海运南下至天津、长三角地区,还供应至没有石灰石资源的营口地区。辽西水泥企业相对较少,竞争相对较小,市场相对来说较为规范。

表5:辽宁水泥企业分布情况

资料来源:中国水泥网

在产能全面过剩,未来新增几率几乎不存在的背景下,辽宁省水泥企业的群雄争霸似乎仍需要一段时间。2015年天瑞实现控股山水,作为辽宁省最大的两家企业,这二者未来的动向将成为辽宁省水泥市场的风向标,如果两者能够和平友好共存,不排除继续兼并重组当地小企业或小企业主动依附的情况出现。如果这样,冀东、台泥、北方水泥在辽宁市场将不再有任何优势。而在天瑞与山水出现实质性合作之前,这些企业或许也有兼并重组当地小企业之意。在未来需求无明显好转的预兆之下,当地小企业或许也退意丛生,但需考虑退出方式和时机,选择“隔岸观火”看大企业如何竞逐或许是那些想要退出的企业目前唯一能做的。

黑龙江、吉林一个是北方水泥的天下,一个是亚泰的天下,市场格局相对稳定,主导企业的市场话语权较高,当地小企业视大企业为价格风向标,尽管大企业价格相对较高,但当大企业做出价格调整的时候小企业跟调意愿比较强烈。

亚泰集团由于有诸多业务板块,且存在上下游产业链,因此在吉林区域内亚泰集团的水泥业务进退是牵一发而动全身。北方水泥在黑龙江省也积累了商混产能,产业链协调发展趋势明显。在需求下滑、产能发挥率快速下降的情况下,区域实行统一停窑也好、错峰生产也好,显然对去产能化无任何效果,未来很长一段时间内如果去与产能和格局不发生任何改变,企业在环保压力日益增加的情况下,产能低水平发挥或许将成为常态。因此黑吉两地未来水泥行业发展需要分两步走,一是考虑如何区域去产能化,二是思考如果提高生产效率、压缩生产成本。