[原创] 2015年度水泥行业十大关键词

离2015年结束仅剩几天了,这一年里,水泥行业可谓是惊心动魄,跌宕起伏,行情低迷,惨不忍睹,终于感受到了经济转型、环保升级带给行业的深重寒意。现在小编就带您回顾一下2015年里发生的大事小事。...

离2015年结束仅剩几天了,这一年里,水泥行业可谓是惊心动魄,跌宕起伏,行情低迷,惨不忍睹,终于感受到了经济转型、环保升级带给行业的深重寒意。现在小编就带您回顾一下2015年里发生的大事小事。...

2015年进入尾声,全国各地或降价或进入冬休,需求大多呈下滑趋势。上周华东各地价格均有下调,尤其以江浙沪皖一带降价最为明显。...

需求不足市场低迷,今年河北产能发挥一直不足,尤其受雾霾影响,区域阶段性停窑限产更是增多。为响应……...

河北地区需求销量较月初继续下滑为主,尤其12月以来京津冀加大空气污染源头治理力度,粉磨站、商混站接受影响,水泥产销量进一步下降……...

据中国水泥网研究院整理统计,截止到12月初,2015年全国水泥行业发生的并购案例(包括股权转让/股权收购等资产交易、增资、二级市场收购等交易方式)共20余件,与去年相比数量略少,但是本年度发生的水泥企业并购事件具有影响大、持续发酵时间长的特点,且整体交易规模不逊于去年。...

在如此严峻的形势下,非常有必要继续遏制水泥、平板玻璃新增产能,不管合规不合规目前都应停止。现将中国水泥协会、中国建筑玻璃与工业玻璃协会收集的2015年1~10月全国各地建成投产、正在建设和被举报违规建设的水泥和平板玻璃生产线向行业、社会公布,请大家公议。...

本周华北雾霾再次来袭,京津冀鲁豫协同抗霾,短期京津冀市场需求不足一成,部分市场基本停滞。7日……...

只有清楚地认识新常态以及新常态下企业面临的发展环境的变化,广大砂石骨料企业才能抓住市场需求、寻求新的转变。以新常态、新机遇、新发展为主题的第二届中国国际砂石骨料大会于2015年12月8日在南京召开。...

截至11月29日,河北邯郸涉县金隅公司熟料产量完成110.28万吨,提前32天完成全年熟料生产任务。这是公司自2010年以来,连续第5年提前超额完成全年熟料生产任务。...

整个京津冀及周边地区从11月26日夜间开始大范围出现重污染天气过程,污染范围不断扩大。环保部及专家分析表示,初步的来源解析表明,就整个华北区域而言,原煤燃烧和工业排放是此次重污染过程最主要的来源。...

日前,由中国建材工程建设协会主办的“建材行业第九次优秀工程项目管理和优秀工程总承包项目奖”、“建材行业第十九次优秀工程设计奖”两大评选活动在厦门成功举办,凯盛开能一举荣获中国建材行业优秀工程总承包、优秀工程设计六项大奖。...

上周,冷空气、雨雪天气接踵而至,华北多地地出现大幅降温,受此影响,工程施工终端,部分水泥市场销售几近停滞。尽管后半周天气转晴但气温持续低温,市场恢复有限。...

根据商务部、国务院国资委《关于行业信用评价工作有关事项的通知》(商秩字[2009]7号)等有关文件精神和中国混凝土与水泥制品协会信用评价实施方案的相关规定,经第三方评价机构北京国富泰信用管理有限公司评审,协会信用评价专家委员会审核,并在相关媒体上公示,确定了已取得2013年、2014年信用评价企业2015年度信用评价复评结果。现予以发布。...

北京金隅股份有限公司于近日与交通银行股份有限公司河北省分行(下称“交行河北省分行”)签署《保证合同》,为河北金隅鼎鑫水泥有限公司(以下简称“金隅鼎鑫”)与交行河北省分行签署的伍仟柒佰万元人民币《流动资金贷款合同》提供连带责任保证担保,期限为12个月。...

据市场反馈,天气迟迟不见好转,周初京津冀地区普有降雪,受天气影响施工中断,部分市场销售几近停滞,后半周天气转晴但……...

由于近几年水泥产量的过剩,新建水泥生产线大幅减少,大量正在运行的电除尘器由于原设计排放指标是每标立米50毫克,再加上运行维护不到位,无法满足新标准而面临改造。在改造中,除了需要增加收尘极板面积,还要采用电除尘新技术以最大限度提高电除尘器的除尘效率,满足日益提高的粉尘排放要求。...

水泥行业是高耗能行业,能源消耗依靠煤炭和电力,而煤炭燃烧和燃煤电厂排放的PM2.5和其他大气污染物是造成灰霾天气的主要原因。“这种经营模式造成冬季水泥生产高峰与供暖高峰叠加,增加了以煤炭为主的能源消耗,烟气排放量大幅增加,加剧了雾霾的形成。”业内人士说。...

北方地区水泥产能过剩,水泥行业盈亏相抵已处于净亏损状态,若北方采暖期若继续生产水泥熟料,势必增大大气污染和雾霾天气发生几率。为……...

近日,天津市发展和改革委员会组织行业协会、评价机构、科研院所以及高等院校等相关单位的专家,对依托天津院中材工程研究中心有限公司建设的“水泥节能环保国家工程研究中心”进行验收。...

当前,北方地区水泥产能严重过剩,水泥行业盈亏相抵已处于净亏损状态。北方地区采暖期若继续生产水泥熟料,水泥窑炉和采暖锅炉排放叠加,势必增大大气污染和雾霾天气发生机率。...

近日,为期三天的2015第13届上海国际保温材料与节能技术展览会(TIM Expo Shanghai)在上海新国际博览中心隆重举行。湖南邦弗特新材料有限公司作为一家环保高效涂装解决方案供应商,首次亮相保温材料展,希望通过展会平台将创新性的产品、工艺、应用技术与更多的合作伙伴分享。...

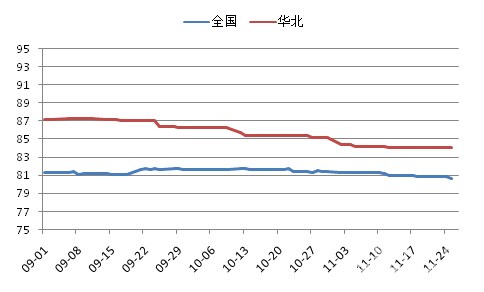

根据中国水泥网行情中心价格显示,全国P.O.42.5散装均价已连续两周环比持平,为247元/吨。现阶段大部分地区行情处于挣扎阶段,企业涨价意愿苦于市场需求疲软难以实现。周内,全国有5个省市的价格环比上扬,其中贵州、河南分别有以4.35%、2.26%的涨幅,且连续两周走高,安徽、四川、云南等地涨幅不超过0.5%;有8个省份的水泥价格环比滑落,西北地区降幅明显,甘肃跌幅居首,为-2.07%,其次是陕西、新疆的降幅超过1%,河北、吉林、黑龙江、湖北、西藏等地的降幅均在1%以下。...

1255.2万元!河北一水泥厂全部产能置换指标被法拍

35.7亿元!中建三局中标矿产大单

总经理、副总经理换人!国电投子公司领导班子大调整

超64亿元!中交二航局、中交一公局、四川公路中标西藏公路项目

关于河南省2026年度纳入全国碳市场 发电、钢铁、水泥、铝冶炼行业 重点排放单位...

上海建工中标10.7亿大单!

宁夏50MW光伏项目EPC招标!

阵营扩容!又一龙头BC组件量产落地

100MW光伏发电项目、200MW/800MWh独立储能项目(一期)成功签约!

常州、连云港、无锡...江苏省热门城市 C30混凝土行情一览

乌兹别克斯坦新建年产100万吨水泥厂 计划2028年投产

四川1.85GW光伏发电项目备案完成

国家统计局:2025年全国水泥产量16.93亿吨 同比下滑6.9%

西部水泥津巴布韦120万吨水泥项目 被罚5000美元

2025年9月市场需求恢复不达预期,多地推涨落实欠佳

总经理、副总经理换人!国电投子公司领导班子大调整

15个光伏项目!陕西2025年重大项目名单公布!

21个光伏项目!甘肃省2025年重大建设项目清单公布!

3.2GW!8个光伏项目!宁夏银川公布2025年保障性并网新能源项目竞配评审情况!

华润建材科技“十四五”发展脉络梳理与未来展望

打虎!广东省能源集团原副总经理被双开!

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

2024年欧盟水泥及熟料进出口贸易概况

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

董事长、总经理换人!中国能建两大子公司领导班子调整

TCL中环控股子公司董事会主席换人!

江苏光伏上市企业独董辞职!

华润云南275MW光伏项目光伏场区EPC总包招标!

正泰新能义乌基地突发大火!最新进展

含5GW光伏!辽宁省下发2025第一批风光发电项目指标