CCRI-水泥行业月度运行分析报告(201511)

1.宏观

10月份全国宏观经济指标出现分化走势,投资和工业产出继续下行,国内消费增速上涨,净出口贸易压力继续增加。全国固定资产投资增速继续小幅下滑,规模以上工业增加值同比增速继续下滑,社会消费品零售总额同比增速继续回升,进出口金额同比跌幅继续扩大。

经济下行压力依然不减,即将进入年尾,从当前的投资情况来看,接下来两个月投资增速出现反转回升的几率不大,全年投资或将现新低。

1.1 “三驾马车”--投资、消费、净出口

1-10月,拉动经济增长的三驾马车中投资增速继续小幅下滑(投资详细内容见下文1.2.1章节),消费增速环比上涨,对外贸易顺差继续同比大幅增加,但增幅环比下降。

图1:“三驾马车”同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

1-10月全国社会零售品销售总额为244358.8亿元,同比增长10.6%,增速较上月增长0.1个百分点,其中实物商品网上零售额同比增长33%,占比达到10%。

对外贸易出口金额累计18551.08亿美元,同比下降2.5%;进口金额累计13701.62亿美元,同比下降15.7%。尽管贸易顺差出现大幅增长,但进、出口金额均成下降走势,进出口压力仍然较大。

1.2 PMI

10月份国家统计局官方PMI与9月份相同,为49.8,从分项指标看生产、新出口订单、进口、从业人员等指标继续下滑,进出口形势仍然面临很大压力,就业压力也逐渐增加。从不同规模企业情况来看,大型企业10月PMI为51,较9月略有下降;中型企业为48.7,环比上涨0.2个点;小型企业为46.6,环比下降0.2个点,生存压力不断增加。

财新中国10月PMI为48.3,较9月份上涨1.1个点,从分项指标来看,产出、新订单和就业指标较上月出现回升,分别上升2.3、1.6、0.7个点,而新出口订单数据更是较上月增加6.1个点,一举突破50荣枯线。这些数据出现了与官方PMI不同的走势。

图2:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥网研究院

1.3 CPI、PPI

10月份,CPI环比下降0.3%,同比上涨1.3%,同比涨幅较上月回落0.3个百分点。食品价格环比下降1.0%,是导致CPI环比下降的主要原因。非食品中,受国内成品油调价影响,汽柴油价格分别环比上涨0.8%、1.0%。

10月PPI环比下降0.4%,同比下降5.9%,同比降幅与上月相同。分行业看,石油与天然气开采、石油加工、黑色金属冶炼和压延加工化学原料和化学制品制造出厂价格同比分别下降39.9%、22.5%、19.1%和8.3%,合计影响当月工业生产者出厂价格总水平同比下降约3.4个百分点,占总降幅的58%左右。

图3:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

1.4 M0、M1、M2

10月末,广义货币(M2)余额136.10万亿元,同比增长13.5%;狭义货币(M1)额37.58万亿元,同比增长14.0%;流通中货币(M0)余额5.99万亿元,同比增长3.8%。当月净回笼现金1122亿元。10月末本外币贷款余额98.15万亿元,同比增长14.4%;当月人民币贷款增加5136亿元。

图4:M1、M2、及当月新增人民币贷款当月同比增速走势图(%)

数据来源:中国人民银行、中国水泥网研究院

10月份社会融资规模增量为4767亿元,分别比上月和去年同期少8523亿元和1770亿元。其中,当月对实体经济发放的人民币贷款增加5574亿元,同比多增53亿元。

2.需求面

2.1 固定资产投资

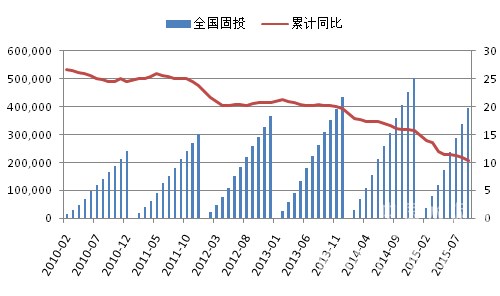

2015年1-10月份,全国固定资产投资(不含农户)447425亿元,同比名义增长10.2%,增速比1-9月份回落0.1个百分点。分产业看第一产业投资12592亿元,同比增长28.1%,增速比1-9月份提高0.7个百分点;第二产业投资183841亿元,增长8%,增速与1-9月份持平,其中工业投资保持同比8%的增速;第三产业投资250992亿元,增长11%,增速回落0.2个百分点。

图5:全国固定资产投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

分地区看,1-10东部地区投资同比增长8.5%,增速比1-9月份回落0.1个百分点;中部地区投资增长14.5%,增速与1-9月份持平;西部地区投资增长8.7%,增速与1-9月份持平。从到位资金情况看,1-10月份,固定资产投资到位资金471059亿元,同比增长7.3%,增速比1-9月提高0.5个百分点。

2.2 基础设施建设

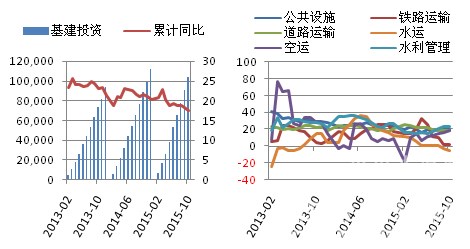

1-10月份,全国基础设投资(不含电力)79510亿元,同比增长17.4%,增速比1-9月份回落0.7个百分点。其中,水利管理业投资增长23%,增速提高0.5个百分点;公共设施管理业投资增长19.4%,增速回落0.6个百分点;道路运输业投资增长17.7%,增速回落0.4个百分点;铁路运输业投资增长1.4%,增速回落0.4个百分点。

图6:基础设施固定资产投资同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

2.3 房地产业

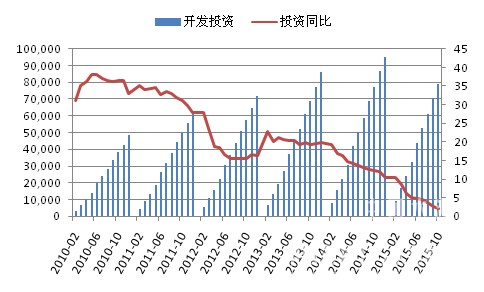

1-10月份,全国房地产开发投资78801亿元,同比增长2.0%,增速比1-9月份回落0.6个百分点,继续呈回落走势;其中住宅投资增速及重点城市投资增速回落幅度较整体房地产开发投资增速回落幅度小,住宅投资及重点城市投资是支撑全国房地产开发投资保持增长的重要力量。

图7:房地产开发投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

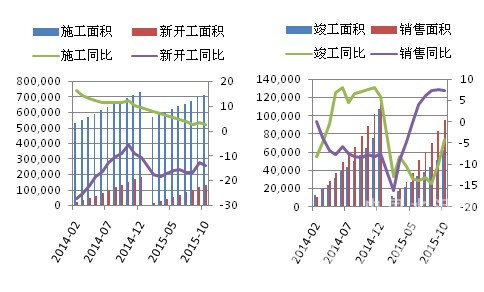

1-10月份,全国房地产开发企业到位资金101566亿元,同比增长1.3%,增速比1-9月份提高0.4个百分点,其中定金及预收款增长率提高0.7个百分点,个人按揭贷款增长率提高1.8个百分点,销售增长对房企资金回收影响明显。从商品房施工和销售情况来看,1-10月份房屋施工面积同比增长2.3%,增速较1-9月下滑0.7个百分点;新开工面积同比下降13.9%,跌幅较1-9月份扩大1.3个百分点。1-10月商品房销售面积同比增长7.2%,已经连续5个月实现正增长。

图8:房地产施工、销售面积及同比增速情况(万平方米,%)

数据来源:国家统计局、中国水泥网研究院

[Page]

3.水泥量价

3.1 产量

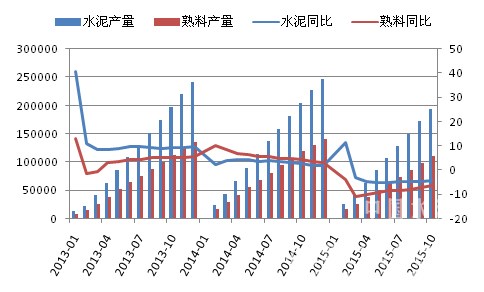

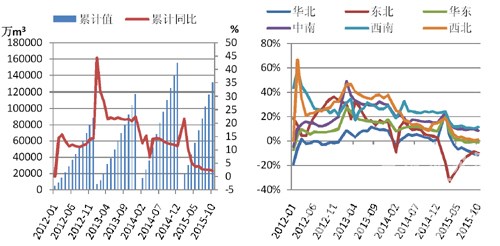

1-10月,全国水泥累计产量达19.47亿吨,同比减少4.58%;熟料累计产量11.1亿吨,同比减少6.73%;新型干法熟料产量累计10.1亿吨,同比减少7.07%。10月当月水泥及熟料产量同比降幅较9月略有扩大,但产量环比有所增加。

图9:水泥、熟料累计产量及同比增速走势图(万吨,%)

数据来源:国家统计局、中国水泥网研究院

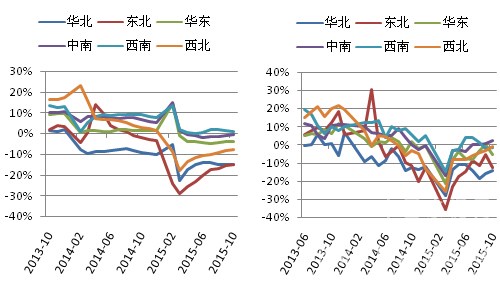

分地区来看,1-10月初西南地区产量与去年同期基本持平以外,其他区域均有不同程度下降,其中东北、华北产量下滑幅度依然维持在15%左右,西北、华东、中南产量下滑幅度较小,分别为7.68%、4.31%、0.94%。从10月当月产量来看,除中南地区出现2.6%的同比增长,其余地区均为同比负增长。

图10:地区水泥累计(左图)及当月(右图)产量同比增速走势图

数据来源:国家统计局、中国水泥网研究院

分省份来看,31个省市中21个省市累计产量同比下跌,其中上海、北京、天津位列跌幅前三甲,西藏累计产量同比大幅增长。

3.2 价格

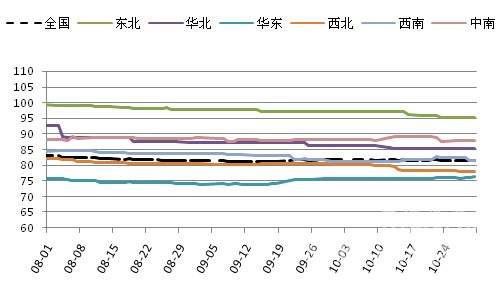

10月份,全国水泥价格并未延续9月的上涨行情,下半月开始出现震荡下行的趋势月底全国水泥价格指数为81.45,环比下降0.2个点。各地价格走势不一,华东地区价格仍有小幅上涨,10月底华东地区水泥价格指数环比上涨0.52个点;西南、中南地区则在经历微幅上涨之后月底再现下行走势,月底西南地区水泥价格指数环比上涨0.25个点,中南则出现0.27个点的下跌;东北、华北、西北依然保持价格下跌的走势,月底三地价格指数环比分别下滑2.1、1.08、2.06个点,10月底北方地区水泥市场提前入冬。

图11:近三个月全国及区域水泥价格指数走势图

数据来源:中国水泥网、中国水泥网研究院

东北地区水泥需求继续萎缩,价格继续下行,辽宁尽管价格已经低位运行,但沈阳、大连等地企业还在向下调整交易价格;月内吉林省主要消费市场长春、吉林等市价格未发生明显变化,价格高位地区延边主导企业价格大幅回调;黑龙江哈尔滨部分企业针对不同客户给予大幅优惠,价格暗降20-30元/吨不等,其他城市价格无明显波动。

华北地区因国庆节及秋收双重因素的影响水泥需求及销量出现明显下滑,中旬之后销量略有恢复,但下半月开始随着京津冀区域降雨及内蒙古降温的影响需求再次下滑,与9月份相比10月期间华北地区整体销量有一定程度下滑,价格大稳小动,整体低位运行。上半月各地价格仍维持9月底水平,下半月开始河北、天津及山西局部地区价格出现松动,企业在施工季接近尾声之时加大优惠力度。 北京、内蒙古价格到10月底仍维持稳定,但企业表示下一阶段价格下行风险较大。

华东地区除山东、上海外,其余各省均有不同程度的上涨,尤其江西,国庆后再次进入涨价模式,省内多数地区主导企业为提升盈利空间,均有5~40元/吨的涨幅。江浙皖天气较好,水泥需求继续小幅回升:浙江企业积极上调水泥价格;江苏主要以修复性上涨为主,整体涨幅和范围不大。福建闽南企业也相继传出上涨消息,不过实际上调的较少,青运会于月内结束后,施工虽有恢复但企业以勉力维稳为主。上海市场需求、价格则保持相对平稳,仅部分外来水泥价格小幅上调,而山东市场受个别停窑企业开窑影响,区域销售压力增大,枣庄、德州、临沂等地价格有10~20元/吨不等的下跌,鲁南企业有意停窑涨价,不过目前意见尚未统一。

中南地区广西、湖南月内双双上涨,广西国庆后民用及工程需求上升,企业为扭转亏损局面报价陆续走高;湖南需求增长,企业售价有10元/吨左右的上涨,不过月末部分地区未继续或跟进调涨加之阴雨来袭,企业涨价意愿有所减弱。湖北自9月中下旬鄂东推涨以来,十月上旬报价趋稳,企业也继续展开停窑限产,随着季节性需求的回升,市场渐有好转,黄石、咸宁及鄂西市场企业报价陆续上调,幅度在10~20元/吨。广东、河南十月各地价格涨跌不一,珠三角企业涨后回落,调涨以失败告终,粤西一带销量相对较好,价格普遍上涨10元/吨;河南农忙收尾,中下旬同力、中联、天瑞积极带动各地价格上涨,部分大厂跟进,然而多数仍处于观望中。海南月内多数天气较好,企业发货小幅增长,月末局部有阵雨不过影响不大,外围价格的上涨使得省内销售压力减轻,月内价格维持平稳。

西南地区四川率先推动上涨,广安、绵阳企业上调水泥价格20元/吨,德阳部分价格也有10元/吨的上涨,重庆企业紧跟四川之后,同步上调水泥价格,两地联动上涨,重庆涨幅及执行情况相对较好,大型企业均有20~30元/吨的上调。云南国庆前后有阴雨天气,加之农忙使得保山、曲靖、德宏等地水泥价格走低,滇西企业长期亏损经营,昆明、文山等市场也有10~20元/吨的走低,中旬开始雨季结束,在协会的协调下德宏各品种涨幅在10~30元/吨,保山低标上调30元/吨,高标暂稳,玉溪一带部分厂家也有调涨。贵州月内以跌为主,毕节地区受外来低价水泥冲击,各企业大幅下调30~50元/吨不等,中旬后需求有所上升,贵阳及安顺、黔南州、黔东南州厂家普遍上调袋装价格20元/吨,散装价格仅少数小幅上调,遵义袋装水泥价格也有20元/吨的上涨,六盘水月末跟进上调水泥价格20元/吨。西藏受降温和雨水影响,需求下滑,价格暂稳。

西北地区进入淡季,青海、新疆水泥价格回落明显,青海气温下降,东部迎来雨雪天气,西宁、海东企业报价走低20~30元/吨,月内需求持续下滑,新疆市场下游工程施工减少,需求现淡季回落,区政府要求11月启动错峰生产。甘肃降温及农忙影响,水泥价格松动下行,天水企业报价走低20元/吨,预计十一月中旬后工程施工陆续结束,需求进一步下滑。陕西、宁夏水泥价格稳中有跌,陕西部分厂家调整销售政策,成交价实际有变相走跌情况,宁夏市场清淡,降温降雪水泥价格底部松动。

[Page]

4.成本

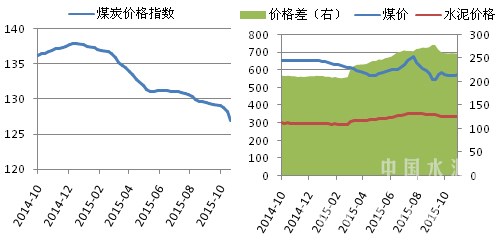

10月煤炭价格未改下行走势,10月底全国煤炭价格综合指数降至127,环比下降2.2个点。10月底,秦皇岛港大同优混(Q5800K)平仓价为408元/吨, 11月初跌破400元大关。10月份水泥价格稍显稳定,水泥-煤炭价格差波动不大,10月底水泥-煤炭价格差为192.22元

图12:全国煤炭价格综合指数(左)及水泥煤炭价格差(右,元/吨)

数据来源:中国煤炭工业协会、中国水泥网行情数据中心、中国水泥网研究院

5.资本市场

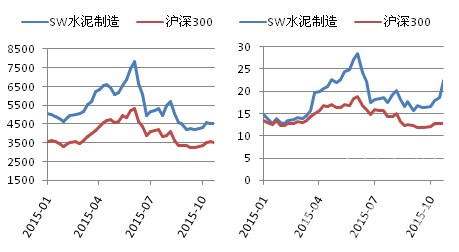

10月份,资本市场迎来恢复性上扬走势,沪深300指数国庆节后迎来近100多点的高升,SW水泥制造同样出现超过100点的增长;月中两个指数再次出现超过200点的跳跃性增长。然而下半月这种跳跃性增长并没有持续,资本市场在下半月出现小幅震荡,但仍保持在较高位置。11月初资本市场再次出高开高走的局面,似乎开启了资本市场的暖冬。

10月底,SW水泥制造指数市盈率为22.33,较9月份明显上涨,沪深300市盈率12.72, SW水泥制造指数相对于沪深300指数的估值溢价为175.6%,溢价明显偏高。

图13:SW水泥制造指数与沪深300指数涨跌(左)及市盈率(右)变化情况

数据来源:WIND、中国水泥网研究院

6.进出口

前三季度,全国水泥及熟料累计出口1066.78万吨,同比减少3.4%;9月当月水泥及熟料出口量为112.45万吨,同比减少2%。9月份,水泥熟料出口平均价格为52.27美元/吨,环比下降0.6美元/吨。

图14:水泥及水泥熟料累计出口量及当月平均出口单价(万吨,美元/吨,%)

数据来源:WIND、中国水泥网研究院

7.预拌混凝土

7.1 产量

1-10月份,全国商品混凝土累计产量为13.2亿立方米,同比增长2.14%,增速较1-9月下降0.4个百分点,降至年内最低;10月当月产量同比下降0.94%。分区域看,华北、东北、华东地区累计产量同比降幅较1-9月扩大,1-10月累计产量同比跌幅分别为11.26%、9.76%;西南地区累计产量增速较上月扩大,为11.09%;中南地区累计产量增速放缓,为8.67%;西北地区累计产量增速较上月略有扩大,为0.96%,产量与去年基本持平。

图15:全国及各地区商混产量及增速情况(万立方米,%)

数据来源:国家统计局、中国水泥网研究院

7.2 价格

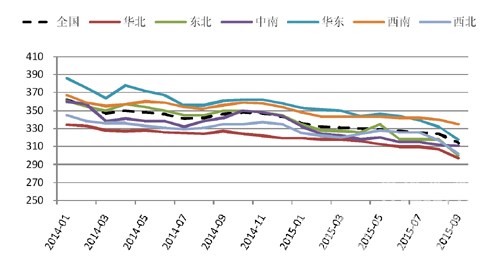

1-9月,商品混凝土价格稳步下滑,9月份传统施工旺季却因需求端持续疲软导致商混价格加速下滑,原材料成本端水泥价格尽管出现反转回升的走势,但价格传导并未在混凝土产品上得到响应。分区域来看,除中南、西南地区价格变化幅度较小,环比下降幅度分别为1元/立方米、5元/立方米,其余地区价格环比降幅均超过10元/立方米。

9月份,全国C30价格同比下降幅度达30元/立方米,其中下滑幅度最大的为东北、华东地区,分别同比下降50、43元/立方米;下滑幅度最小的为西南地区,同比下滑20元/立方米。

图16:全国及各地区混凝土价格走势(C30,元/立方米)

数据来源:中国水泥网研究院