各省市发布基建投资计划 混凝土行业带来利好

今年,各省份的固定资产投资额将全部在千亿元之上,其中基础设施建设,尤其是交通领域的项目投资占据了重要地位,将会给水泥、混凝土、钢铁等与基建相关的行业带来利好。...

水泥最早是罗马人发明的硅酸盐胶凝材料, 500年前的水泥和现在没有太大差距,有生之年,我认为水泥还是现在的水泥是传统行业,有生之年,不可能有后进者通过技术革新实现弯道超车。...

,在雾霾污染日益严峻的背景下,水泥行业加强污染物排放控制,既是责任也是义务。错峰生产作为一种缓解产能过剩,减轻空气污染的有效方式,日益受到行业及政策层面的青睐也就不足为奇。...

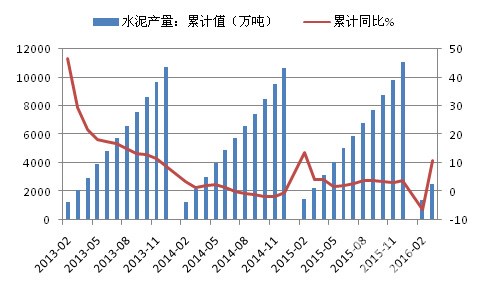

上半年,消费在拉动国民经济增长中继续唱主角,投资增速继续下滑,基建和房地产成为托底上半年投资的主要力量。全国水泥产量受基建和房地产投资的带动出现小幅增长,上半年累计产量11亿吨,同比增长3.2%,增速较1-5月回落0.5个百分点;全国水泥市场价格先扬后抑,6月份开始出现下行走势。6月末全国水泥价格指数(CEMPI)为82.17,环比下降1.55个点。...

受周边整体市场继续推涨影响,近日广西玉林地区北流海螺、陆川华润等主要厂家相继上调低标袋装及各规格散泥。调后……...

据中国水泥网行情数据中心反馈,上周中南水泥市场整体平稳,仅湖南娄邵一带水泥价格走低。...

2016年第一季度全国GDP同比增长6.7%,较去年全年继续下滑0.2个百分点。投资再次成为推动经济增长的主要动力,全国固定资产投资同比增长10.7%,较去年全年提高0.5个百分点。一季度水泥产量累计4.44亿吨,同比增长3.5%,结束了连续11个月的产量同比下降。全国水泥价格呈现先降后升走势,3月份价格开始反弹,长三角地区的多轮价格调整引领全国水泥价格不断回升。...

华润水泥宣布,预期公司2016年第一季净利润将较2015年同期“显着"减少,主要原因为国内水泥及熟料销售价格较2015年同期下降。但是,一直密切留意该公司的投资者应不会感到意外,因为公司2015上半年的基数较高。...

受行业淡季及春节长假影响,全国绝大多数工程及民用需求几近停滞,春节后一周各地工程仍处停工状态,尤其是北方水泥市场受低温影响,启动更加缓慢。...

经济基础决定上层建筑,行业形势不景气的背景下,2015年业内大事多与之密切相关,接下来我们就来全面盘点一下,过去这一年有哪些最值得我们记住和思考的行业之最。...

从基本面看,在我国宏观经济整体下行的背景下,拉动水泥需求的固定资产投资和房地产投资大幅下滑,短期水泥供需关系难见改善,预计2016年水泥需求端依然呈弱势,供需关系的改善更多依靠供给端的去产能。...

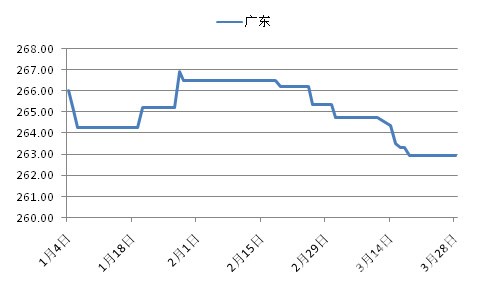

元旦过后全国水泥市场行情继续下行,价格下跌的主要区域集中在华东市场。华东地区江西市场价格下跌明显,江浙皖行情难守,福建福州市场需求有继续下滑趋势。中南地区基本平稳,广东有先降后涨行为,河南部分企业欲上调。三北市场总体平稳运行,错峰生产基本落实,价格无明显波动。...

11月,宏观经济指标仍显疲软态势,投资、工业增加值同比增速与1-10月持平,官方PMI较10月再次回落,各分项指标几乎均呈环比下降走势。1-11月,水泥累计产量21.47亿吨,同比减产5.1%,减产幅度大于1-10月累计产量;11月水泥价格延续10月下行走势,月底全国水泥价格指数环比下降0.98个点。1-10月份全国规模以上混凝土企业产量累计13.2亿立方米,同比增长2.14%;10月除西南地区价格出现小幅上涨,其他地区价格依旧保持下降走势。...

2015年已经结束,这一年全国水泥行业最终还是在一哀叹中落下帷幕,期待中的四季度反弹行情果真没有出现。虽官方统计数据尚未出台,但量价齐跌已是必然结果,预计全年盈利下跌超60%以上。...

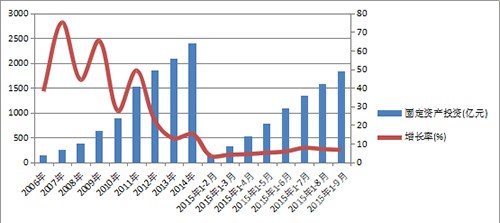

“十三五”期间铁路投资有望继续保持增长势头。据记者了解,铁路“十三五”规划已经编制完成,根据规划,“十三五”期间全国新建铁路不低于2.3万公里,总投资不低于2.8万亿元。...

2013年 8月 31日,本集团之非全资子公司华新水泥西藏有限公司(持股比例为 79%,以下简称”华新西藏”)与中国银行股份有限公司日喀则地区分行(以下简称“中国银行日喀则分行”)签订了《保证合同》。该《保证合同》的主合同为西藏日喀则高新雪莲水泥有限公司(以下简称“高新雪莲”)与中国银行日喀则分行签订的借款金额为 200,000,000元的《固定资产借款合同》。根据该《固定资产借款合同》以及《保证合同》,项目建设期间由华新西藏对该借款提供连带责任保证担保,高新雪莲以其享有所有权并有处分权的全部资产向华新西藏提供反担保。高新雪莲于 2014年 2月份向中国银行日喀则分行提取借款 200,000,000元,《担保合同》实际生效。截至 2015年 6月 30日,华新西藏担保承诺余额为 200,000,000元,本集团按照对华新西藏的持股比例应当承担的关联方担保承诺余额为 158,000,000元。...

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

西南地区水泥市场整体偏弱(5.11-5.15)

招标12GW、定标6GW!5月光伏组件集采市场惊现0.7元/W报价

新疆1GW光伏治沙项目EPC总包招标!

云南320MW光伏项目竞配招标!

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

海螺水泥再被举报违规销售!

四川10个分布式光伏项目EPC总包即将招标!

山西临汾市奥体中心体育场项目工程总承包中标信息

太惨烈!2年光伏狂裁超20万人,寒冬尽头在哪?

涉华电、三峡、中核…天津公布19个重点建设/储备光伏项目名单

民办高校破产!拖欠89家建材设备商,货款高达3.2亿元

被判赔4700万!又一光伏企业被地方国资起诉

被指涉嫌违规开发太阳能项目!印度亿万富豪超1.2亿 “买” 和解

20.8亿!中铁十七局领衔“铁建联合体”中标广州南沙超高层地块项目

通威、大全、晶科、天合发布2025年年报及2026年一季报!

坚决打赢“翻身仗”!金隅集团部署2026年任务

洗牌,逆袭!1-2月中国光伏组件出口格局生变

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

总经理、副总经理换人!国电投子公司领导班子大调整

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

亏损还在继续?协鑫科技披露一季度硅料业务经营数据

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

习近平《纵深推进全国统一大市场建设》:着力整治低价无序竞争、地方招商引资乱象

节后涨价“爽约”:5家大厂下调报价,组件市场何时止跌?

生态环境部:做好2026年六五环境日宣传工作!

转让底价超1.6亿!多家央国企4月集体“撤出”光伏?

隆基绿能:三季度有信心实现组件业务盈利

华电江苏400MW光伏项目EPC及5年运维总包招标!

含3.55GW光伏!宁夏2026年重点项目清单公布

总经理、副总经理换人!国电投子公司领导班子大调整

华润建材科技“十四五”发展脉络梳理与未来展望

新疆1GW光伏治沙项目EPC总包招标!

2024年欧盟水泥及熟料进出口贸易概况

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

坚决打赢“翻身仗”!金隅集团部署2026年任务

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

江苏 585MW 光伏项目EPC总承包拟招标!

非洲水泥市场及中资企业在非发展状况报告

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

洗牌,逆袭!1-2月中国光伏组件出口格局生变

通威、大全、晶科、天合发布2025年年报及2026年一季报!

董事长、总经理换人!中国能建两大子公司领导班子调整

中国建筑科学研究院副总经理调整!