CCRI-水泥行业月度运行分析报告(201603)

1.宏观

2015年,中国经济运行保持在合理增长区间,结构调整取得积极进展,在复杂严峻的国际环境中砥砺前行。国务院总理李克强在第二十届全国人民代表大会第四次会议上做的政府工作报告中指出,2016年的主要预期目标为GDP增长在6.5%-7%,“十三五”时期经济年均增长保持在6.5%以上。即从政府层面宣告了2016年经济增长压力加剧,经济发展面临的困难将更多、挑战更为严峻。

2016年的头两个月,加之春节因素影响,工业生产进度进一步放缓,投资增速较2015年全年有0.2个百分点的回升,主要是房地产投资增速出现回升,而基建投资增速则出现继续下滑的走势,且出现了较2015年全年下滑2.2个百分点的明显下降。1-2月实体制造业景气度逐月降低,中小企业同样继续面临更大的压力。

1.1工业增加值

2016年1-2月,全国工业增加值累计同比增长5.4%,增速较去年同期下降1.4个百分点;制造业工业增加值同比增长6%,增速同比下降1.5个百分点。从企业类型来看,国有及国有控股企业工业增加值同比下降2%,出现近二十余年首次下降。

图1:工业增增加值累计同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

国家统计局对于工业生产增速回落的解读认为回落的原因一方面是由于产业结构调整、工业经济企稳的基础仍然不牢固,另一方面为季节性波动因素。分行业来看,高耗能行业和传统行业生产增速明显回落,如非金属矿物制品业工业增加值增速同比回落4.4个百分点;铁路、船舶、航空航天和其他运输设备制造业工业增加值增速同比回落5.3个百分点。

1.2 PMI

2016年1-2月,国家统计局制造业PMI呈现逐月降低的走势,1月份PMI为49.4,较2015年12月份下滑0.3个百分点,2月加速下滑至49。国家统计局PMI已经连续7个月保持在荣枯线之下,且呈现震荡探底的走势。从各分项指标来看,生产指标连续两个月下降,1月份环比下降0.8个百分点,2月份环比下降1.2个百分点至50.2,已经逼近荣枯分水岭;1、2月新订单更是降至荣枯线之下,2月为48.6,;新出口订单1月环比下降,2月环比上涨,基本接近去年年底水平;从业人员指标较去年年底有所好转,但2月较1月略有下降。

1-2月国家统计局非制造业PMI同样出现了逐月走低的现象,1月服务业PMI为52.7,建筑业PMI为57.8,分别较去年12月份下降1、0.5个百分点;2月服务业PMI为52.2,建筑业PMI为55.2,建筑业PMI 2月大幅下降在较大程度上市季节性波动的结果。

图2:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥网研究院

财新中国综合 PMI数据显示,今年年初中国经济活动趋稳但在2月份重现放缓。财经中国制造业PMI1、2月尽管也出现逐月下降走势,但与国家统计局数据不同的是1-2月财新中国制造业PMI优于去年12月份水平;财经中国服务业PMI指数从1月份的6个月高点52.4降至2月份的51.2,显示服务业经营活动增速减弱。财新中国的数据显示,私营企业综合投入成本在一年半以来首次出现上涨,综合用工总量出现半年以来最大降幅,制造业用工大幅收缩,服务业用工增速放缓。

1.3 CPI、PPI

2016年1-2月,受春节及寒潮天气因素影响CPI同比涨幅环比出现明显上涨,2月份CPI当月同比数值为2.3%,现20个月以来新高。此次CPI上涨的主要动力为食品价格上涨,1-2月全国大部分地区遭遇大风降温和雨雪天气,影响了鲜菜的生产和运输,同时春节期间食品需求增加,价格大幅上涨。非食品价格同比增长率1月份出现环比小幅上涨之后2月再现回落,2月核心CPI环比下降0.2个百分点,同比也有所下降。

PPI继续维持同比下降的走势,1-2月同比跌幅略有收窄,主要受生产资料价格同比跌幅收窄的影响。部分工业行业出厂价格由降转升或跌幅缩小。生活资料同样维持同比下降走势,1-2月降幅与去年年底基本相当。

图3:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥网研究院

1.4 M0、M1、M2

2016年2月末,广义货币(M2)余额142.46万亿元,同比增长13.3%;狭义货币(M1)余额39.25万亿元,同比增长17.4%。1-2月新增人民币贷款32366亿元,比去年同期增长30%。1月份现金净投放量为9310亿元,2月为-3105亿元,现金净投放量较去年整体下降。

图4:M1、M2当月同比及当月新增人民币贷款与现金净投放量走势图(亿元,%)

数据来源:中国人民银行、中国水泥网研究院

初步统计,2016年1-2月社会融资规模累计增加4.21万亿元,同比多增7930亿元;其中新增人民币贷款3.35亿元,外币贷款累计减少2296亿元。截止到2月末社会融资规模存量142.5万亿元。

[Page]

2.需求面

2.1固定资产投资

2016年1-2月,全国固定资产投资(不含农户)38008亿元,比上年名义增长10.2%,增速比去年全年略涨0.2个百分点。第一产业投资744亿元,同比增长34.3%;第二产业投资14087亿元,增长7.9%,其中工业投资13774亿元,同比增长7.1%;第三产业投资23177亿元,增长11.1%。

1-2月份,制造业投资同比增长7.5%,尽管增速较去年全年回落,但投资结构继续改善,装备制造业、消费品制造业投资增速提高,高耗能制造业投资出现负增长。

图5:全国固定资产投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

2016年开年全国固定资产投资似乎并没有出现明显好转,但从单季投资情况来看,1-2月投资在受季节性因素的不利影响下已经领先去年第四季度投资增速0.7个百分点,国家统计局对此的解释为稳增长政策措施的效果不断显现为投资增速小幅回升奠定良好基础,同时房地产行业受商品房销售持续向好的影响开发投资增速有所回升。

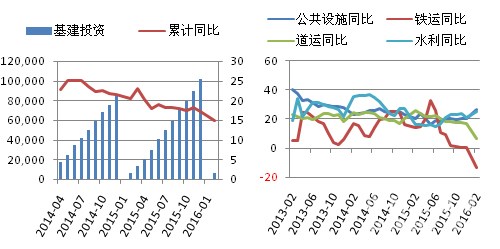

2.2基础设施建设

2016年1-2月基础设施累计投资(不含电力)6531亿元,同比增长15%。其中,水利管理业投资增长24.7%;公共设施管理业投资增长26.5%;道路运输业投资增长6.8%;铁路运输业投资下降13%。

图6:基础设施固定资产投资同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

2016年开年基础设施建设增速出现明显下滑,主要原因为铁路运输、道路运输投资出现负增长或增速大幅下降。从中国铁路总公司官方网站上的铁路建设信息可以看到2016年1-2月铁路施工、开工的项目较去年同期减少近一半,项目数量下降是导致投资下滑的直接原因。

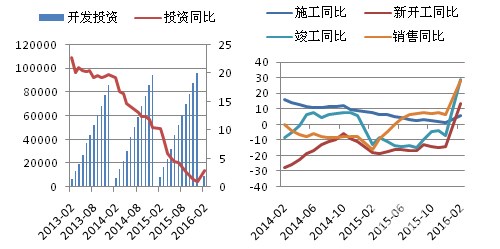

2.3房地产业

2016年1-2月份,全国房地产开发投资9052亿元,同比名义增长3.0%,增速比去年全年提高2个百分点。其中,住宅投资6028亿元,增长1.8%,提高1.4个百分点。住宅投资占房地产开发投资的比重为66.6%。

全国商品房销售从去年下半年开始回暖,2016年1-2月销售面积大幅增加,使得房地产开发企业投资信心有所恢复,房屋新开工面积及施工面积快速回升,土地购置面积降幅大幅收窄。然而从受竣工面积同样大幅增长的影响,房地产库存压力仍然很大。

图7:房地产开发投资及施工、竣工、销售面积同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥网研究院

[Page]

3.水泥量价

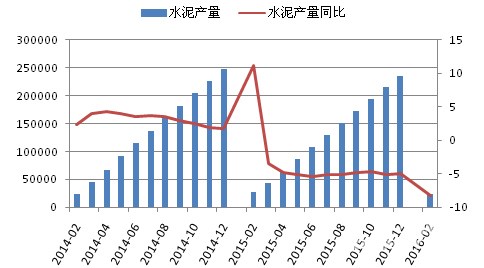

3.1产量

2016年开年两个月水泥产量延续去年的同比下降走势,继续出现大幅下滑走势。1-2月水泥累计产量23875万吨,同比减少8.2%,降幅比去年全年扩大3.3个百分点。

图8:水泥累计产量及同比增速走势图(万吨,%)

数据来源:国家统计局,中国水泥网研究院

业内人士纷纷对2016年水泥需求状况表示堪忧,中国建材宋志平认为2016年还要延续下降的趋势仅需下行通道;海螺水泥王建超认为2016年水泥市场需求下降幅度将在5%以上,而且未来3-5年仍会呈现阶梯式下降;台泥辜成允认为2015年极有可能为过去十年的高速成长画上一个休止符,很可能未来几年仍是下降趋势,全行业的整体衰退不可避免;南方水泥肖家祥认为水泥需求在未来相当长的时期内会持续下滑;葛洲坝水泥黎明认为2016年整个水泥行业仍将会处于十分困难的境地。

2016年1-2月水泥产量的继续大幅下降似乎也预示着未来一年的需求走衰的趋势,从往年情况来看,或是因年底抢工期的因素导致产量大幅增长,增速成为全年较高点;或是因为春节因素产量为全年较低点,而从今年以来,项目抢工期情况不复存在, 1-2月累计产量增速成为全年低点的可能性更大一些,预计全年整体产量情况要好于-8.2%的降幅。

3.2价格

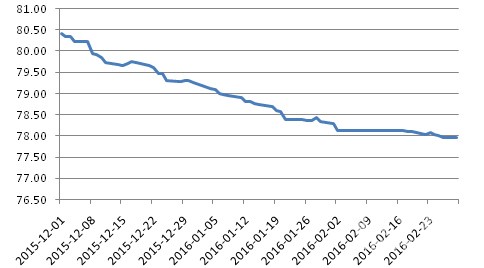

2016年1月全国水泥价格继续呈下行走势,2月份春节过后价格波动幅度和频率有所缓和。2月末中国水泥价格指数为78.07点,较2015年12月末下降1.18个点。1-2月,北方市场整体进入休市、停窑阶段,只有部分重点工程持续施工有零星需求、少数有协同处置的生产线持续运转。南方地区1月份受大范围寒潮影响各地行情基本处于下行通道,2月份春节之后华东、中南多个省份出现企业价格松动继续下调的现象。

图9:近三个月全国水泥价格指数走势比较

数据来源:中国水泥网、中国水泥网研究院

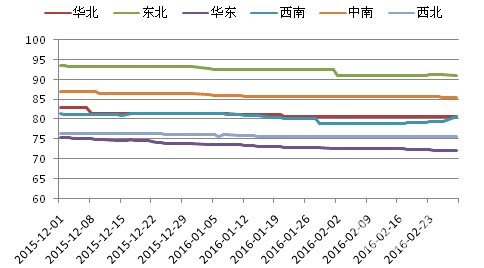

分区域来看,2月末六大区域与去年年底相比水泥价格指数均有不同程度回落。东北地区2月初的价格下降为个别企业的异动数据,整体市场价格未发生明显波动;华北地区2月末价格指数较去年12月底下滑0.85个点,华东下滑1.6个点,中南下滑0.82个点,西南、西北分别下滑1.37、0.6个点。

图10:近三个月各区域水泥价格指数走势比较

数据来源:中国水泥网、中国水泥网研究院

1-2月东北地区企业进入停窑阶段,市场处于冬歇期,除个别地区价格有暗中松动下滑的现象,其他地区价格稳定。2月份黑龙江哈尔滨个别企业价格有所调整,主要是企业个别行为,与市场供需无关,也对市场无明显影响。

1月华北地区的错峰停产执行尚不到位,河北唐山、承德等地区少数企业因各种原因未及时参与错峰生产,进入2月份除少数生产线因协同处置或生活供暖等原因仍维持运转,其余生产线均处于错峰停产阶段。市场需求方面1月份京津冀地区仍有部分重点工程施工,陆续进入停工阶段,春节之后少数重点工程启动,区域内水泥价格未发生明显波动。

1-2月华东地区水泥价格持续下滑,江西、江苏、浙江、安徽价格不断下滑,江浙皖执行一季度停窑限产计划,但年后价格松动表现明显。上海地区受周边市场价格下滑的影响价格也出现松动,福建北部在1月份同样价格走低,中南部稳中趋弱。

1月下旬中南地区部分省份也开始错峰停产或自动库满停窑。两湖地区在春节前后价格出现下降,两广地区同样在春节前后均有下滑表现。1月份降温及雨雪天气使两湖地区及河南部分地区整体需求保持淡季下滑态势,随着春节的临近区域需求进入尾声,春节之后区域内低标号袋装水泥价格普遍下滑,部分地区高标号散装价格也出现小幅下滑。

西南地区年前在需求、销量下滑的情况下价格明降、暗降,年后川渝部分地区市场价格继续走低,贵州遵义地区主要厂家在春节之后普遍下调袋装水泥价格。

西北地区1-2月执行错峰生产情况良好,价格暂稳,年前陕西关中少数企业P.O42.5散装价格松动小幅下滑,年后部分厂家进行回调;甘肃南部地区企业在年后为抢占袋装市场不同程度下调售价。其余地区价格平稳。

[Page]

4.成本

2016年1月,全国煤炭价格仍处于底部震荡的行情,但略有回升势头;2月份价格开始小幅回涨。2月底秦皇岛港大同优混(Q5800K)平仓价为408元/吨,较去年12月底上涨14元/吨。煤价回升而水泥价格仍维持下降走势,水泥-煤炭价格差从去年12月份开始收缩,截止到2月底价格差以比去年年底下降6元/吨。

图11:全国煤炭价格综合指数(左)及水泥煤炭价格差(右,元/吨)

数据来源:中国煤炭工业协会、中国水泥网行情数据中心、中国水泥网研究院

水泥-煤炭价格差逐渐减小,水泥企业的利润空间不断被压缩,1-2月水泥产量继续下滑,在这种情况下,预计整个行业一季度的利润将继续大幅下滑。

5.资本市场

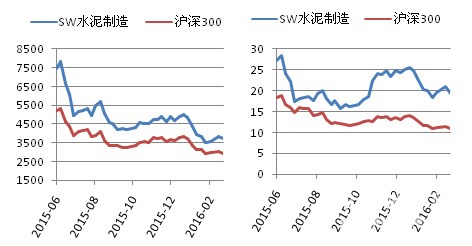

2016年1-2月,资本市场继续震荡下行,2月末沪深300指数收盘价较2015年年底下降782.97点,SW水泥制造指数收盘价下降1121.44点。1月下旬指数大幅下降,2月出现底部震荡回升走势。截止到2月末水泥指数对沪深300的PE溢价为192.66%。

图12:SW水泥制造指数与沪深300指数涨跌(左)及市盈率(右)变化情况

数据来源:WIND、中国水泥网研究院

6.进出口

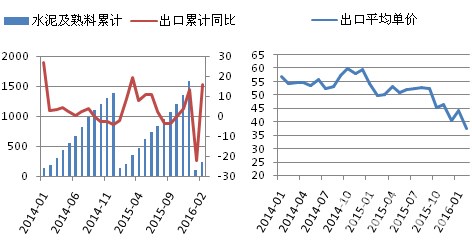

2016年1-2月,水泥及熟料累积出口241万吨,同比增长16%。随着国内价格的不断下滑,水泥出口价格也不断下降,1月份水泥及熟料出口平均单价为44.05美元/吨,2月为37.63美元/吨。

图13:水泥及熟料累计出口量及当月平均出口单价(万吨,美元/吨,%)

数据来源:WIND、中国水泥网研究院