[独家]需求重压 水泥行业格局面临重塑

综合来看,笔者认为,未来水泥行业发展关键需要提升效益,做好环保,以此倒逼过剩产能,实现需求下行背景下的产能去除,如此产能过剩问题才不至于愈加严重。...

综合来看,笔者认为,未来水泥行业发展关键需要提升效益,做好环保,以此倒逼过剩产能,实现需求下行背景下的产能去除,如此产能过剩问题才不至于愈加严重。...

8月31日,中国中材股份有限公司(01893.HK)在香港发布2015年度中期业绩报告,报告显示,上半年,中材股份实现营业收入230.91亿元,同比下降9.12%;归属母公司净利润4.47亿元,同比增长20.27%;每股收益0.125元。...

上半年,福建水泥共生产熟料243.92 万吨,生产水泥 327.51 万吨,同比分别增长-6.79%和 5.53%。销售商品(不含福润销售公司销售华润水泥福建大区产品)329.52 万吨,同比增长 3.10 %。...

发改委网站8月24日刊发文章指出,当前我国经济运行的基本面是好的,经济运行总体平稳的基本态势没有变,结构优化改革深化的基本趋向没有变,民生改善和社会稳定的大局没有变。随着国家出台的一系列政策措施效果进一步显现,预计下半年我国经济增速有望保持平稳,主要经济指标能够完成全年预期目标。...

上峰水泥8月24日晚间发布2015 年半年度报告,公司实现营业收入9.82亿元,同比减少28.25%;实现归属于上市公司股东的净利润5398.03万元,同比减少73.7%。...

上半年水泥产业经营惨淡,很多企业经营跌入低谷,部分企业甚至已经停产。虽然逐渐稳住阵脚,但行业信心难以全面建立。进入下半年以来,固定资产投资增速止跌趋稳、下游市场逐渐复苏等利好消息显现,宏观环境有所改观,对拉动水泥产业走出谷底、加强行业企业信心具有重要的作用和意义。...

红狮集团首次入选中国企业500强,排名第486位(浙江省48家企业入选),同时列中国制造业企业500强第256位,比去年提升38位。...

与其他行业相比,产品属性无高库存干扰,在需求蛋糕较去年仍有所放大条件下,行业经营优于其他!产能过剩是目前大多数行业所面临的共同困境,但水泥没库存干扰,其他面临的是产能过剩和高库存两项困局!...

初步核算,上半年国内生产总值296868亿元,按可比价格计算,同比增长7.0%。分季度看,一季度同比增长7.0%,二季度增长7.0%。分产业看,第一产业增加值20255亿元,同比增长3.5%;第二产业增加值129648亿元,增长6.1%;第三产业增加值146965亿元,增长8.4%。从环比看,二季度国内生产总值增长1.7%。...

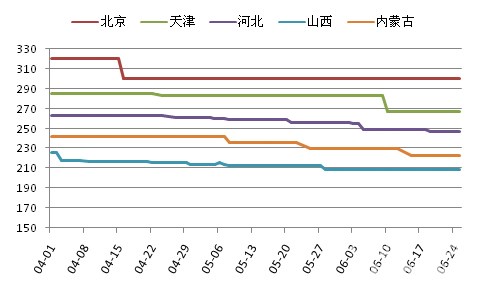

本文试图梳理京津冀水泥行业及上下游产业链随区域经济发展的变化历程,以及通过分析目前京津冀各自发展现状及未来协同趋势,来展望未来区域内水泥及相关行业的发展走势。...

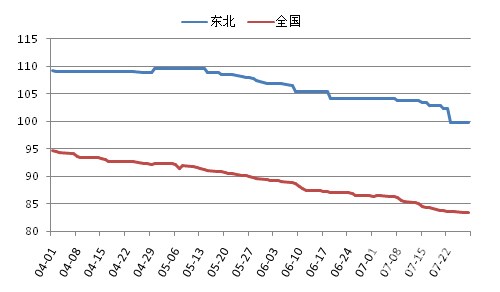

自2014年以来各地市场需求低靡引致各水泥企业间的价格大战被迫重新上演,市场硝烟弥漫、哀鸿遍野。价格是市场供求关系的晴雨表,尤其是在行业景气下滑之时,价格竞争是就会体现的淋漓尽致。只有经历市场优胜劣汰的“洗礼”,水泥行业才能快速实现转型升级。...

周五A股市场再度暴跌,创年内第二大单日跌幅,并击穿4200点支撑,创业板指重挫近9%个股近乎全线跌停,两市逾两千股跌停。截至收盘,沪指跌7.40%报4192.87点,成交7878亿元;深成指跌8.24%报14398.8点,成交5551亿元。...

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

华新水泥居首位!2025国内水泥企业海外投产产能累计超1亿吨!

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

再大降!多晶硅最低均价“3”字开头!

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

新疆1GW光伏治沙项目EPC总包招标!

非洲水泥市场及中资企业在非发展状况报告

2025年混凝土行业运行分析及展望

上海建工中标10.7亿大单!

总经理、副总经理换人!国电投子公司领导班子大调整

坚决打赢“翻身仗”!金隅集团部署2026年任务

南昌、景德镇、萍乡...江西省热门城市 C30混凝土行情一览

青海省能源局关于公开征求《青海省2025年可再生能源电力消纳保障实施方案(征求意见稿)》意见建议的公告

大唐80MW光伏项目工程EPC总承包招标!

0.72元/W!华电山东449MW光伏组件采购中标结果公示

总经理、副总经理换人!国电投子公司领导班子大调整

3.2GW!8个光伏项目!宁夏银川公布2025年保障性并网新能源项目竞配评审情况!

华润建材科技“十四五”发展脉络梳理与未来展望

打虎!广东省能源集团原副总经理被双开!

2024年欧盟水泥及熟料进出口贸易概况

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

董事长、总经理换人!中国能建两大子公司领导班子调整

江苏 585MW 光伏项目EPC总承包拟招标!

TCL中环控股子公司董事会主席换人!

江苏光伏上市企业独董辞职!

正泰新能义乌基地突发大火!最新进展

中国建筑科学研究院副总经理调整!

非洲水泥市场及中资企业在非发展状况报告

华润云南275MW光伏项目光伏场区EPC总包招标!