[原创]京津冀:看区域协同历程中水泥业如何演变

京津冀历元明清三朝八百余年本为一家,沿太行山流域形成人类活动和繁衍的重要区域之一,随着时代的发展,北京逐渐奠定了作为北方政治、经济、文化和军事中心的地位,随着我国社会经济逐步由内陆走向沿海,天津作为北方门户低位逐步确立。建国后,两组“双城”较劲发展,北京、天津城市定位不断变化,河北也出现类似“双城”的发展格局,石家庄、唐山逐步成为河北省南北两座重要城市。

北京市由于历史沿袭下来的政治地位使其成为人力、物力、财力集中之地,无论是基础设施建设还是房地产市场启动较天津与河北都要早一些;天津市尽管在解放前已经成为北方最大的城市和工商业中心以及金融商贸城市,但在北京的光环下天津的光彩日益减淡,基础建设真正实现快速是在“十一五”时期天津滨海新区的开发开放,天津再次受到国家政策、资金及人力物力的大力支持;河北省依附京津发展的状况在2008年开始实行“三年大变样”才得到明显改变,河北省内个城市基础设施建设、城镇化建设得到较大提升。

图1:京津冀区域熟料生产线分布情况

注: 为区域内熟料生产线分布位置

数据来源:中国水泥研究院

京津冀区域的水泥行业傍太行山而生,北京市水泥用灰岩矿产资源分布在西部和北部山区沿线,河北邢台-邯郸-石家庄矿山沿线、保定、北京西部山前区、北京北部山前区、天津北部山区、张家口东南、承德东部及西南部、唐山东北部及秦皇岛市区北部;同样地,三地水泥企业分布在这些区域,由于北京、天津矿产资源匮乏,河北保定、唐山就成为京津两市水泥及熟料的主要提供者。随着三地经济发展方向的不断变化,整个京津冀区域水泥行业格局也发生了很大变化。本文试图梳理京津冀水泥行业及上下游产业链随区域经济发展的变化历程,以及通过分析目前京津冀各自发展现状及未来协同趋势,来展望未来区域内水泥及相关行业的发展走势。

一、水泥的投资拉动效应递减,需求端出现新的变化

1、水泥消耗随固定资产投资经历“M”型走势

近20年,京津冀地区水泥消耗量增速随固定资产投资的波动走出近似于“M”型走势,2004年之前三地固定资产投资增速处于波动向上的走势,之后的走势略显平缓一些。“九五”之后京津冀区域投资进入较高水平,“十五”期间三地基础设施建设投资出现大幅增长,北京市城市基础设施建设投资比“九五”时期增长63.5%,天津市市政公用等基础设施投资比“九五”时期增长1倍;“十一五”期间京津冀整体固定资产投资较“十五”期间增长2.2倍,河北省城镇面貌“三年大变样”直接导致城市基础设施投资大幅上涨,三年投资总额相当于前7年总和,天津市全社会固定资产投资是“十五”时期的3.6倍。除了基础设施建设在过去的十几年中实现较大投资增速,三地房地产投资也在“十二五”之前实现快速发展,2001-2010年京津冀房地产开发投资年均增速为21%,其中“十一五”期间年均增速为23.4%。

图2:京津冀固定资产投资及水泥产量增速走势

数据来源:中国水泥网,中国水泥研究院

受益于基础设施建设、城镇化建设及房地产开发的快速成长,京津冀区域内水泥在“十五”期间实现较高水平增长,而2005年之后由于三地固定资产投资减速,水泥消耗量增速呈锐减状态,直到2009年国家“四万亿”刺激拉动固定资产投资增速再次上扬,水泥消耗量才再攀高峰,而“四万亿”的刺激效应逐渐消退之后固定资产投资及水泥消耗快速下降。

2、单位投资水泥用量不断下降,需求端步入新的发展周期

随着国家经济发展结构的不断调整,投资方向也在不断发生变化,同时钢结构的推广对于水泥产品的替代效应进一步显现,京津冀区域单位固定资产投资水泥用量不断减少,到2014年该比例达到0.28吨/万元,只是10年之前的不到20%。

图3:京津冀单位固定资产投资水泥消耗量(吨/万元)

数据来源:中国水泥网,中国水泥研究院

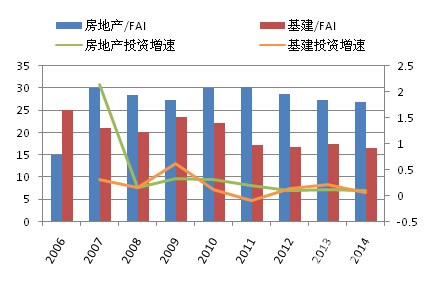

从京津冀不同行业固定资产投资走势来看,水泥需求端已经步入一个新的时代,房地产及基础设施建设投资长期保持较高增速的发展的时代似乎已经接近尾声,因此水泥增量将呈现逐渐下降的走势。

图4:京津冀房地产及基建投资占整体投资比例及投资增速走势(%)

数据来源:中国水泥网,中国水泥研究院

[Page]

二、供给端形成稳定格局,企业亟待转型升级

1、区域形成有效水泥供给闭环,但内部过剩产能难以消化

水泥企业沿京津冀资源及需求中心布局,河北省南部邢台、邯郸、石家庄市水泥企业密布,成为整个河北省水泥熟料产能最为集中的区域,有效抵御南部河南省水泥的进入,在满足本地水泥需求的同时向没有石灰石资源的冀东沧州、衡水、廊坊等地输入。河北省中部保定的生产线沿京石线一字排开,水泥市场延伸至北京。河北省北部唐山是重要熟料生产基地,熟料产能严重过剩,但同时也是京津市场的重要熟料来源地;秦皇岛、张家口由于资源及需求的客观原因成为河北省水泥熟料产能最少的两个地级市,秦皇岛的生产线大部分是在2008-2011年之间投产,产能释放后便即刻“享受”到过剩的后果,张家口是北京的西北大门,金隅水泥再此一家独大,可以成功拦截西北内蒙古水泥的进入;承德熟料产能同样过剩程度严重,满足本地需求之余除了向北京市场“入侵”,其余方向均不是上上选择,但同时也可有效拦截东北辽宁、北部内蒙古水泥的进入。

图5:京津冀水泥流入流出地划分

数据来源:中国水泥网,中国水泥研究院

在地域上河北省完美地“包围”了北京和天津,由于产业结构和资源的特征,京津成为水泥生产洼地,河北省水泥可以成功倒灌其中,三地形成有效水泥供给闭环。近几年北京市年均水泥需求在2500万吨左右,其中1600万吨左右为外埠供应,绝大部分来自河北省,其中来自冀东水泥的占外埠供应的1/3;2014年天津市水泥消耗量大约为2700万吨,其中1700为外埠供应,河北、山东、辽宁及南方地区均可向天津输入熟料及水泥,其中以河北为主要供应源。

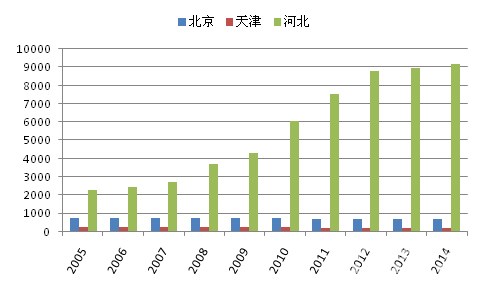

截止到目前,河北省新型干法熟料产能超过9000万吨/年,2009年38号文出台之后河北新型干法产能出现爆发式增长,2010-2012年连续三年产能新增超过1000万吨以上。主要城市唐山、石家庄、邢台人均熟料产能均已大幅超过全国平均水平。

图6:2005-2014年京津冀新型干法熟料产能(万吨/年)

数据来源:中国水泥网,中国水泥研究院

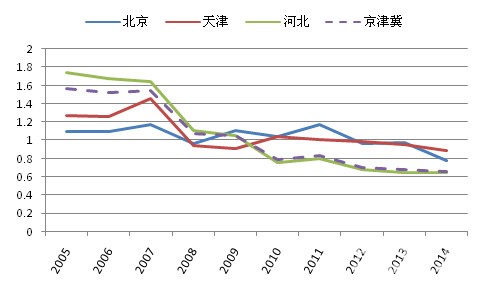

随着京津冀区域水泥需求增速明显放缓,产能压力愈发严重,产能常常无法正常发挥,产能发挥率也呈逐年下降走势。近几年,随着水泥价格的不断下行,水泥供给端通过限制产能来防止价格下跌或进行价格上调成为常用手段,这也加剧了产能发挥率的下降。

图7:京津冀新型干法熟料产能发挥率(%)

数据来源:中国水泥网,中国水泥研究院

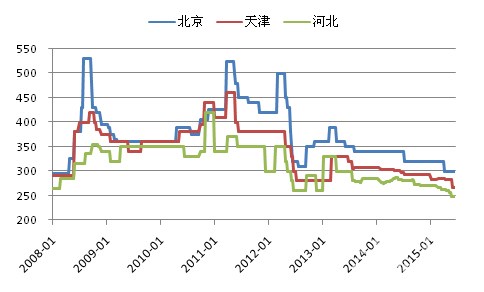

在产能发挥率逐渐下降的情况下,供需关系并未得到有效改善,京津冀区域内水泥价格在2012年之后便开启了下行模式,至今未走出下行甬道。连续几年春节之后企业完成正常的停窑检修之后仍保持停窑状态,其目的是为了缓解市场产能压力、遏制价格下跌走势,然而在局部地区复工之后价格冲动性上涨之后,在很短暂的市场考验之后重新回落。2013-2014年河北省多地进行大气污染治理关停水泥企业,一定程度上使得石家庄、保定等局部地区产能压力有所缓解,保障了京津冀区域水泥价格相对稳定;2015年华北地区错峰停窑再次实行供给端产能控制,然而错峰停窑结束之后需求的明显下滑以及全国煤炭成本的不断下降使得京津冀区域水泥价格仍执行下行走势。

图8:京津冀水泥价格走势(P.O42.5散装,元/吨)

数据来源:中国水泥网,中国水泥研究院

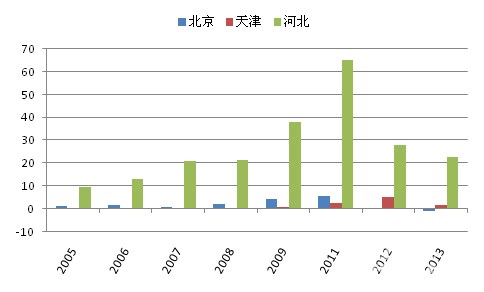

京津冀水泥行业整体利润在2011年达到最大,其中河北省全行业利润总额达到65.2亿元,北京市水泥行业利润达到5.2亿元,天津市利润总额在2012年达到峰值,为4.8亿元。2011年水泥价格实现新的突破,受益于“四万亿”刺激政策需求被大力拉动,价格顺势上涨。然而过了2011年价格随着需求的下滑开始高位滑落,行业整体利润也出现大幅下降。

图9:京津冀水泥行业利润总额(亿元)

数据来源:中国水泥网,中国水泥研究院

产能过剩及需求下滑是导致行业价格、行业利润难以提升的两个根本原因,在这种行业背景将在未来较长一段时期内难以改变的情况下,区域内水泥企业需要思考未来的需求点及创新点在哪里。

2、市场格局稳定,金隅冀东主导地位不容动摇

京津冀区域的水泥市场格局经过多年的发展已逐渐稳定,金隅和冀东两家企业前期经过产能的扩张在几年前已经确立了区域市场的主导地位,在未来京津冀产业协同、水泥市场整合的过程中,这两家企业将成为区域行业转型升级的中坚力量。

金隅:金隅集团前身是北京市建材工业管理局,之后改制为北京建材集团,1996年改制为有限责任公司,2000年12月公司更名为北京金隅集团有限责任公司。1994年国家“八五”重点工程北京水泥厂点火,截止到2005年底,集团成立金隅股份有限公司,将琉璃河水泥厂、燕山水泥厂、北京水泥厂以及砂石厂、混凝土企业资产灌入其中,金隅股份自成立初就成为一个水泥上下游产业链一体化发展的综合型企业。

2005年股份公司成立至2009年上市之前公司成立了新北水(原北京水泥厂改造)、赞皇水泥、北京金隅水泥经贸有限公司(负责金隅各建材板块产品的统一销售)等,截止到2009年上市前,金隅股份的水泥板块包括:琉璃河水泥(北京)、鼎鑫水泥(河北)、赞皇水泥(河北)、太行水泥(河北)、新北水(北京)、金隅混凝土。

2009年底公司上市第一年金隅股份旗下京津冀区域内熟料产能为1395万吨,水泥产能达到1633万吨,混凝土产量达473万方。此后,公司在通过收购和新建生产线扩大水泥产能的同时,在京津冀区域内同时发展混凝土业务,一直保持双头并进的发展方式。

2014关停个别规模小的生产线,到2014年底,金隅股份京津冀区域内熟料产能达到2647.4万吨,混凝土产量达到1220.4万立方米。

表1:金隅股份熟料产能及混凝土产量规模增长情况(万吨,万方)

数据来源:中国水泥网,中国水泥研究院

表2:目前京津冀区域内金隅股份熟料生产线分布

数据来源:中国水泥网

冀东:冀东水泥前身是唐山细绵土厂,是国内第一家民族水泥企业,被称为“中国水泥工业的摇篮”,具有100多年的历史。第一条生产线始建于1981年,1985年正式投产,1994年唐山冀东水泥股份有限公司以定向募集方式组建成立, 1996年深圳证交所挂牌上市,与成为中国最早上市的水泥企业之一。

冀东水泥在很早就开始拓展河北以外的市场,2000年成立冀东水泥吉林有限公司,2001年组建成立沈阳冀东,随后进入内蒙古、陕西、山西、重庆、湖南、山东等地,其熟料产能在京津冀区域内的分布仅限于河北省,北京、天津没有熟料生产线布局。

在河北省内冀东水泥熟料产能占全省30.1%,金隅股份占28.9%,两个企业产能之和在京津冀区域内比例达到54%,具有较强的市场话语权。

表3:冀东水泥在京津冀区域内的生产线分布

数据来源:中国水泥网

冀东与金隅在河北省境内无直接熟料生产线重叠,但在承德、保定、石家庄辖区内的不同县市有熟料生产交叉。尽管京津冀区域内这两家大企业以绝对领先优势主导市场,但两家企业之间的合作对话似乎不是很常见,石家庄及周边地区水泥企业数量多,曲寨水泥,邯郸邢台的新峰、中联水泥也具有一定的市场地位,同时还有很多单线小企业及众多不同规模的粉磨站,市场相对于冀中冀北及北京地区略显混乱;天津市尽管只有一家熟料企业,但粉磨企业众多,且不乏来头不小的大企业在此安营扎寨,例如山水、天瑞,同时本地粉磨站规模也不小,冀东、金隅在众多规模相当的粉磨企业中无法独享天津水泥市场。

[Page]

三、未来水泥行业将何去何从

京津冀区域协同早在上世纪80年代初就已经有学者专家呼吁、研究,然而大部分时间停留在理论研究和讨论的层面,2014年被提升至国家战略的高度之后,才有了一些实质性的协同发展。然而,首先纳入协同范围的只是一些服务性质及生态环保方面的项目,最主要的产业转移实现起来难度很大,交通一体化中拉动水泥需求的建设部分在过去三地各自发展过程中已经提前完成,剩下的断头路的接通、新的连接线的建设不会成为拉动水泥需求的主要力量,值得期待的则是产业转移带来的各地相应配套设施的建设,以及河北省城镇化率继续提高带来的农村改造及新建。

1、需求空间还剩几许?

从京津冀固定资产投资增长走势来看,北京地区拉动水泥需求的固定资产投资上涨空间小;天津的固定资产投资中建筑安装部分仍有一定的上涨空间,但限于资金困境,工程进展缓慢,水泥缓慢释放;河北省城镇化率仍然偏低,拉动水泥需求增长的空间还较大。

城镇化发展拉动水泥需求空间:河北为主

从全国整体情况来看,城镇化率从30%提升到40%的过程中水泥单位消耗量比较少,从40%提升到50%的过程中每提高一个百分点水泥需求增加量是30%-40%跨度内的2-4倍,从50%提升到60%的过程中每提升一个百分点水泥需求量增加量是40%-50%跨度内的1.5倍左右。河北省2014年城镇化率为49.3%,随着城镇化率的提高,水泥需求量的增长处于快速上涨周期之内,因此,在未来京津冀一体化的区域城镇化过程中,河北省作为城镇化重点布局对象将有很大发展空间。

京津冀协同交通建设拉动水泥需求空间:年均水泥需求量将明显放缓

笔者梳理了近期媒体公布的一些京津冀协同交通一体化的规划,发现目前京津冀区域已经建成的公路网及铁路网距离规划目标已经很近,尤其是高速公路和铁路运营里程。与长三角和珠三角相比,京津冀区域的交通路网并不逊色,环京大通道,即首都地区环线通道,也就是人们口中的北京“七环”,全长约940公里,其中河北段长850公里,预计明年全线建成。

三地间的干线公路“断头路”并不多,高等级断头路只有三条:京台高速、密涿高速和京秦高速,其中京台高速去年已经动工,但沿线拆迁工作推动缓慢;密涿高速一期已经通车,二期50.2公里计划2017年开通;京秦高速何北界47公里已经建成通车,还有约40公里在建,天津段30公里预计今年10月开通,北京段6.6公里预计今年底开工,2016年通车。据北京交通委负责人表示,三地的“断头路”断开的多是一些省际低等级道路,打通与否要看实际需求。

表4:京津冀高速公路及铁路运营里程现状及目标

数据来源:国家统计局,网络资料整理

在本已较为完善的交通路网上继续完善应算是锦上添花之事,由于目前建成通车现状和2020年目标的距离比较近,建设进度由于需求及资金的影响定会较前些年放缓,因此年均拉动水泥需求会明显慢于前几年。

2、水泥企业未来发展方向

在需求明显放缓同时京津冀区域水泥产能过剩的双向压力下,水泥企业需要寻找突破口才能更好的生存。对于企业在该区域内的发展,笔者认为以下几个方向为未来发展之大势所趋:

(1)主导企业进一步市场整合

河北省水泥企业数量众多,熟料生产企业中除金隅和冀东以外只有6家左右非单线生产企业,这6家多线企业熟料生产线也只有3-4条。同时粉磨企业更是参次不齐、乱象丛生。在政府淘汰落后产能、空气治理关停粉磨站的举措下,企业数量有所减少,但仍然有此消彼长的情况出现。

市场需求增速放缓、价格低迷的市场阶段有利于企业进行市场整合,同时有政府手段的干预,主导企业若此时出手进一步提升市场占有率,在未来无论是危机还是转机到来时都将掌握更多的主动权,对于市场而言行业秩序也将更加稳定。

(2)企业继续纵深发展,由单一生产企业转型为全产业链建筑服务提供商

前几年水泥企业进行产业链延伸被热炒,近两年随着需求持续低迷,以及很多企业进行产业链延伸遭遇了管理难题,企业进行纵深发展的脚步放缓。然而,无论是从国际水泥企业的发展经验还是国内水泥行业未来发展趋势来看,产业链一体化发展都是水泥企业的最终归宿。随着市场需求到达顶峰时间点的临近,单靠拼产量水泥企业无法获得更多议价能力,而近两年逐渐增多的水泥赊销情况也预示着如果企业不改变现有营销策略和发展策略,水泥企业多年建立起来的高议价能力将迅速被削弱。

整个社会正在由生产向服务转型,水泥行业作为建筑产业链最大最规范的上游终端,如果可以将砂石骨料、混凝土两端进行整合,成为建筑业唯一的上游终端,将建立更强大的议价能力。需求产生动力,水泥企业只有紧跟建筑产业的需求变化才能在未知的将来占有重要地位。

(3)技术改造升级,积极参与垃圾协同处置

目前北京市新北水、琉璃河水泥的生产线都已经参与城市垃圾处置,天津振兴水泥生产线也承担了一部分废弃物协同处置的责任,河北省的生活垃圾除石家庄、唐山、秦皇岛、承德建有垃圾发电厂外,其他城市多数仍是采用传统的填埋方式,尚未有水泥企业参与垃圾协同处置。

河北省水泥企业数量众多,大型企业无论是在管理规范还是与城市的距离方面均具备开展垃圾协同处置的条件,同时在京津冀协同发展的趋势下,河北省水泥企业可以充分借鉴京津的技术和经验,结合省内水泥企业的优势,共同处置京津冀的城市生活垃圾及固体废弃物等。