葛洲坝集团跻身2015年中国建筑企业500强前十

8月28日,中国建筑企业管理协会发布2015年中国建筑企业500强排行榜,中国葛洲坝集团股份有限公司跻身中国建筑企业500强第10位,较去年的第46位大幅提升了36位。集团股份公司所属易普力公司、二公司榜上有名,分列第231位和274位。...

2015年以来,经济形势严峻,许多企业受到影响而面临着危机。四川省星船城水泥股份有限公司(以下简称“星船城公司”)是资中县一家大型水泥生产企业,在宏观经济下行影响下,水泥市场需求急剧下滑,全省的水泥价格大幅下降,让星船城压力倍增。在这种情况下,星船城公司采取对外强化销售、积极开拓市场,力争销量不下滑;对内全力以赴降成本,提升技术指标,狠抓采购降成本缩小与优势企业的成本差异,同时加强与金融及供应客户沟通,寻求理解和支持,确保系统稳定。星船城的保增长攻坚战,仅仅只是资中县经济发展的一个缩影。...

上半年,福建水泥共生产熟料243.92 万吨,生产水泥 327.51 万吨,同比分别增长-6.79%和 5.53%。销售商品(不含福润销售公司销售华润水泥福建大区产品)329.52 万吨,同比增长 3.10 %。...

15年上半年实现业绩47.05亿元,同比下滑19.17%,折合EPS0.89元。公司2015年上半年实现营收入242.23亿元,同比下滑15.85%;实现归属母公司净利润47.05亿,同比下滑19.17%,折合EPS0.89元,符合预期;其中Q2单季公司实现营收129.94亿元,同比下滑19.57%;实现归属母公司净利润29.92亿,同比下滑10.63%,折合EPS0.56。上半年公司水泥毛利率为29,24%,同比下滑8.61%,为12年以来同期最低水平。...

新常态下我国矿产资源供需形势表现为资源不足的基本国情长期存在。需求在增加,价格为什么下不来?王安建分析,垄断是上轮价格快速上涨的重要原因。但他认为目前全球矿产品价格已经开始理性回归,经过十几年的不正常的高企,未来3~5年将会稳定在一个相对较低的平台上。...

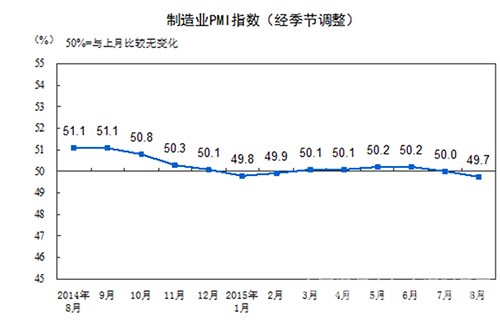

发改委网站8月24日刊发文章指出,当前我国经济运行的基本面是好的,经济运行总体平稳的基本态势没有变,结构优化改革深化的基本趋向没有变,民生改善和社会稳定的大局没有变。随着国家出台的一系列政策措施效果进一步显现,预计下半年我国经济增速有望保持平稳,主要经济指标能够完成全年预期目标。...

上峰水泥8月24日晚间发布2015 年半年度报告,公司实现营业收入9.82亿元,同比减少28.25%;实现归属于上市公司股东的净利润5398.03万元,同比减少73.7%。...

上半年水泥产业经营惨淡,很多企业经营跌入低谷,部分企业甚至已经停产。虽然逐渐稳住阵脚,但行业信心难以全面建立。进入下半年以来,固定资产投资增速止跌趋稳、下游市场逐渐复苏等利好消息显现,宏观环境有所改观,对拉动水泥产业走出谷底、加强行业企业信心具有重要的作用和意义。...

红狮集团首次入选中国企业500强,排名第486位(浙江省48家企业入选),同时列中国制造业企业500强第256位,比去年提升38位。...

8月20日上午,甘肃省政协党组副书记、副主席刘立军率团到平凉海螺调研考察城市生活垃圾处理项目。省政协原副主席邵克文、侯生华,部分驻甘全国政协委员以及驻部分市州省政协委员共200余人参加考察。平凉市市委书记陈伟、市长臧秋华等市区两级政府主要领导陪同考察。...

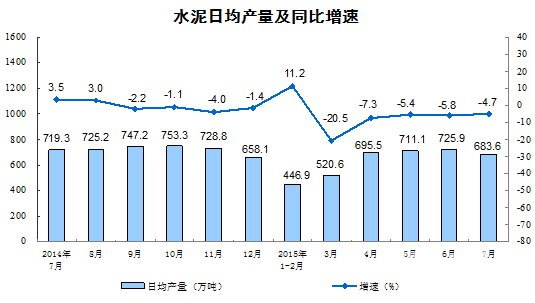

从国家公布统计数据看,全国1~7月水泥累计产量129058万吨,同比-5.0%,其中7月产量21192万吨,同比-4.7%,对此,业内已高兴得称降幅开始收窄。再看贵州省1~7月水泥累计产量5486万吨,同比+1.03%,其中7月产量931万吨,同比+11%。就这点,与全国相反,升幅大幅度攀高,应该令业内羡慕不已了。刘会长所说“现在正是发展的好时候”并非是提“虚劲”。...

贵州水泥协会会长刘秀全认为,今年全国GDP增速为7%,贵州为10%,基础建设全国增速只有10%多一点,而贵州有22%。虽然目前的水泥市场情况确实有过剩,但贵州的市场比较稳定,如果产能稳定在1亿之内,市场是可以消化的。他乐呵呵地告诉记者:“现在正是发展的好时候。”...

2015年,岚县金隅水泥公司面对经济增速放缓、行业产能过剩、水泥市场下滑的严峻形势,充分调动广大员工的积极性和创造性,开展自主创新,对标挖潜,着力研究生产系统优化方案,对生料、烧成、制成生产系统优化改进,提高技术贡献率,真正体现了科技降成本、技术创效益。...

经济增速下滑,新增工程需求不足。近期水泥、熟料库存继续高位运行,加之周边企业价格走低影响。14日-16日起江西九江地区水泥价格走低……...

自 2014 年以来,由于受宏观经济增速放缓、房地产新开工和基建投资不足等影响,全国多数地区的水泥市场出现量价齐跌情况,2015年上半年全国累计生产水泥同比下降5.3%,加上水泥总体产能过剩、需求减少,导致水泥市场竞争愈加激烈。然而,这种激烈的市场竞争是在平台期内的水泥行业所必须经历的,也是寻找战略重心、开展兼并重组提高集中度,构建新的行业格局的过程。综合考虑国内宏观环境、地区经济发展以及水泥行业发展趋势等因素,根据金圆水泥股份有限公司(以下简称“公司”)战略发展方向,公司将对自身的水泥业务发展地区进行部分调整。...

与其他行业相比,产品属性无高库存干扰,在需求蛋糕较去年仍有所放大条件下,行业经营优于其他!产能过剩是目前大多数行业所面临的共同困境,但水泥没库存干扰,其他面临的是产能过剩和高库存两项困局!...

8月13日,中国水泥网董事长邵俊一行拜访金隅,金隅股份董事长姜德义专程接待并与邵俊详谈,他对目前中国经济发展走势进行分析,并在了解中国水泥网在推进水泥行业信息化和智能化方面做出的工作后感叹:邵俊就是水泥行业的“马云”!...

根据国家统计局公布的数据显示,2015年7月份水泥产量21,193万吨,同比下降4.7%;2015年1-7月份全国规模以上水泥产量129,059万吨,同比下降增长5%,降幅较前6个月有所减缓。...

2015年1-6月水泥产量增速-5.33%,收入增速-9.33%,利润增速-61.45%,吨毛利49.09元,吨净利12.31元,毛利率12.76%,销售利润率3.20%,具体点评如下。...

云南320MW光伏项目竞配招标!

招标12GW、定标6GW!5月光伏组件集采市场惊现0.7元/W报价

四川10个分布式光伏项目EPC总包即将招标!

海螺水泥再被举报违规销售!

新疆1GW光伏治沙项目EPC总包招标!

山西临汾市奥体中心体育场项目工程总承包中标信息

太惨烈!2年光伏狂裁超20万人,寒冬尽头在哪?

山煤国际与江西万年青水泥深化煤炭贸易合作

终止!国能福建276MW光伏EPC项目招标生变!

涉华电、三峡、中核…天津公布19个重点建设/储备光伏项目名单

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

民办高校破产!拖欠89家建材设备商,货款高达3.2亿元

被判赔4700万!又一光伏企业被地方国资起诉

特价组件“去库存”见效!3家大厂提产,光伏组件市场化冰?

被指涉嫌违规开发太阳能项目!印度亿万富豪超1.2亿 “买” 和解

通威、大全、晶科、天合发布2025年年报及2026年一季报!

坚决打赢“翻身仗”!金隅集团部署2026年任务

洗牌,逆袭!1-2月中国光伏组件出口格局生变

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

总经理、副总经理换人!国电投子公司领导班子大调整

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

亏损还在继续?协鑫科技披露一季度硅料业务经营数据

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

习近平《纵深推进全国统一大市场建设》:着力整治低价无序竞争、地方招商引资乱象

节后涨价“爽约”:5家大厂下调报价,组件市场何时止跌?

生态环境部:做好2026年六五环境日宣传工作!

转让底价超1.6亿!多家央国企4月集体“撤出”光伏?

隆基绿能:三季度有信心实现组件业务盈利

华电江苏400MW光伏项目EPC及5年运维总包招标!

含3.55GW光伏!宁夏2026年重点项目清单公布

总经理、副总经理换人!国电投子公司领导班子大调整

华润建材科技“十四五”发展脉络梳理与未来展望

新疆1GW光伏治沙项目EPC总包招标!

2024年欧盟水泥及熟料进出口贸易概况

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

坚决打赢“翻身仗”!金隅集团部署2026年任务

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

江苏 585MW 光伏项目EPC总承包拟招标!

非洲水泥市场及中资企业在非发展状况报告

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

洗牌,逆袭!1-2月中国光伏组件出口格局生变

通威、大全、晶科、天合发布2025年年报及2026年一季报!

董事长、总经理换人!中国能建两大子公司领导班子调整

中国建筑科学研究院副总经理调整!