[行情综述]10月:价格重归跌势 同比已跌两成

10月,北方步入淡季,气温下降,西北更现雨雪天气,水泥企业出货量明显下滑,新疆于11月启动错峰生产,东北、华北加之资金紧张,各地工程新开工量加速减少,水泥价格也均以跌为主;南方市场旺季不旺,行情分化,华东继续调涨,不过涨幅趋小,江西涨幅相对较好,江浙皖涨后继续调涨略显乏力,川渝企业在协会推动下也有调涨,而珠三角涨价失败,山东继续保持跌势,下一阶段价格上涨趋于艰难。...

2015年1-3季度净利润61亿元,同比下滑25.33%,折合EPS1.15元。公司2015年1-3季度收入379.69亿元,同比下滑13.06%;实现归属母公司净利润61亿,同比下滑25.33%,折合EPS1.15元,符合预期。其中三季度单季营收137.45亿元,同比下滑7.69%;实现归属母公司净利润13.97亿,同比下滑40.58%,折合EPS0.26元。...

农忙基本结束之后陕西关中各地企业销量略有回升,而后受阴雨天气影响销量呈现下滑,整体市场较为低迷。价格方面……...

十月市场需求略有提升,继河南南阳地区天瑞等部分大厂上调各规格水泥价格20元/吨后,今日周边驻马店地区亦有跟随上浮……...

近期天气较好,需求销量有所回升。随着鄂东地区价格上调及停窑限产的进行,市场氛围好转。受此影响,部分主要企业有继续推涨,泛孝感地区价格,22日区域袋装水泥价格上涨……...

下旬以来陕南市场需求有所萎缩,加上阴雨天气影响,陕南销量下滑市场趋弱运行……...

秋季阴雨模式一开启,西北地区的水泥市场也被波及。上周西北地区整体行情大稳小动,陕西主要企业推出灵活的销售政策促进销量提升。...

9月10日,由中国水泥协会、湖北省水泥协会联主办的“长江中下游地区水泥市场高层论坛”在湖北武汉召开。湖北世纪新峰水泥集团董事长诸葛文达也参加会议,并发表了参会感言。...

八月以来四川成都及周边总体天气有好转,水泥需求环比有所增长,但为提升销量,部分价格略有回落。九月以来水泥价格总体低位走稳,现成都地区亚东、兰丰、拉法基等地产水泥主流出厂……...

八月房地产及基建新增需求不足,加之高温及降雨等利空因素山东整体市场仍显清淡。内陆市场行情普遍疲软,沿海一带需求也无改善。目前……...

八月中下旬以来陕西关中各地市场行情较为平稳,除个别厂家发运量有小幅下降外,各主要企业销量较前期略有增加……...

开年以来,广东水泥市场价格不断走低,区域水泥厂家利润不断被压缩。近期随着天气好转,需求缓慢回暖,且区域停窑限产影响下。为提升运营质量,8月6日广东珠三角水泥、熟料全行业上调……...

7月以来浙江杭绍嘉地区价格行情仍有下滑趋势。绍兴市场销量依旧未见回升,加之雨水较多,整体销量略超往年同期三分之一左右。月初……...

国家统计局刚公布的数据显示,2015年6月份水泥产量21,776万吨,同比下降5.8%;2015年1-6月份全国规模以上水泥产量107,714 万吨,同比负增长5.3%。单月水泥产量和累计水泥产量同比下滑幅度继续扩大 。下降与负增长且幅度之大,令业内人士始料不及。只因为长期以来“黄金期”之说一直处在“主导”地位。...

进入七月需求疲软依旧,加之多雨,苏南整体行情依旧疲软下行。上旬苏州地区新都、东吴等厂42.5级散泥价格下滑……...

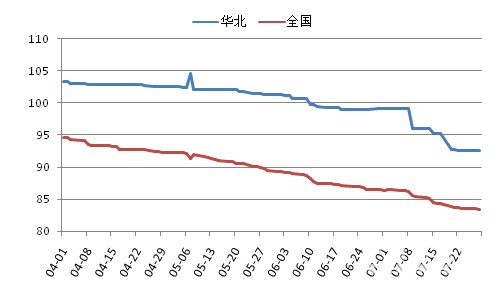

今年以来,京津冀区域水泥需求呈现一路下滑的走势,水泥价格在多次不同规模停窑限产的情况下依旧无力上涨,连连下跌,7月中,三地水泥价格更是创2008年以来历史新低。据中国水泥网行情数据中心调查显示,冀南多条生产线库满停窑,冀北唐山有多条熟料线停窑待产,北京有部分生产线停窑。...

据市场反馈,六月农忙、中高考等不利影响需求不足,近期雨水天气频发,市场一直难有恢复。库存压力高,产销矛盾愈发突出,近期……...

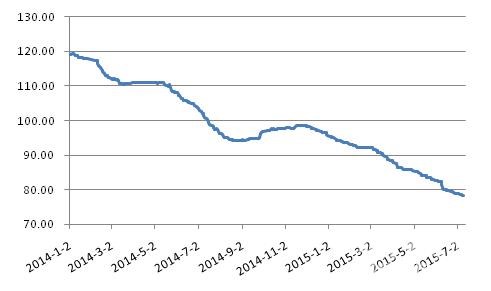

2015年6月全国水泥市场下游需求匮乏,多地执行停窑限产,依然难抑下滑行情,全国P.O42.5散装水泥月度均价环比下降9元/吨,降幅进一步扩大,降至267元/吨。月内,全国仅云南、海南两地市场基本保持平稳;全国超过2/3的省市月度均价环比跌落,其中华东市场降幅最大,从省份来看,青海、广东以36元/吨、23元/吨的降幅居前两位,天津、内蒙、辽宁、吉林、上海、江苏、安徽、江西和贵州的降幅均在10元/吨以上。...

近期浙江金华地区多雨,水泥需求销量皆有下滑。区域主要企业报价自五月下旬走低10-20元/吨后短期走稳,近日……...

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

国电投云南150MW光伏项目环评拟获批!

华新水泥居首位!2025国内水泥企业海外投产产能累计超1亿吨!

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

成都、绵阳、乐山...四川省热门城市 C30混凝土行情一览

再大降!多晶硅最低均价“3”字开头!

2025年混凝土行业运行分析及展望

非洲水泥市场及中资企业在非发展状况报告

上海建工中标10.7亿大单!

新疆1GW光伏治沙项目EPC总包招标!

坚决打赢“翻身仗”!金隅集团部署2026年任务

大唐80MW光伏项目工程EPC总承包招标!

总经理、副总经理换人!国电投子公司领导班子大调整

南昌、景德镇、萍乡...江西省热门城市 C30混凝土行情一览

总经理、副总经理换人!国电投子公司领导班子大调整

3.2GW!8个光伏项目!宁夏银川公布2025年保障性并网新能源项目竞配评审情况!

华润建材科技“十四五”发展脉络梳理与未来展望

打虎!广东省能源集团原副总经理被双开!

2024年欧盟水泥及熟料进出口贸易概况

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

董事长、总经理换人!中国能建两大子公司领导班子调整

江苏 585MW 光伏项目EPC总承包拟招标!

TCL中环控股子公司董事会主席换人!

江苏光伏上市企业独董辞职!

非洲水泥市场及中资企业在非发展状况报告

中国建筑科学研究院副总经理调整!

华润云南275MW光伏项目光伏场区EPC总包招标!

正泰新能义乌基地突发大火!最新进展