[原创]全球水泥行业供需格局及未来需求预测

一、全球经济缓慢复苏

2014年,新兴市场国家自08年金融危机以来经济增长依然乏力,发达经济体经济处于与缓慢复苏阶段,世界经济在曲折中前行,全年经济增速在3.39%,保持缓慢增长。

图1:2001~2014年全球经济增速情况

数据来源:国际货币基金组织

根据2015年7月国际货币基金组织发布的《世界经济展望与最新预测》,2015年全球经济将增长3.3%,略低于2014年,发达经济体的经济增长逐步好转,而新兴市场和发展中经济体的增长继续放缓。2016年,全球经济增长预计提高至3.8%。

发达经济体普遍从油价下跌中受益,其中美国将发挥最重要的作用,而受油价下降冲击,俄罗斯、委内瑞拉等国增长率将大幅下降,此外中国增速放缓,经济结构正处于调整之中,预计2015年新兴市场经济增长率继续保持下行通道。

从中期来看,2016年之后全球经济增长率将有小幅升高,新兴市场和发展中经济体增长进一步好转,而发达国家经济体将于2017年之后进一步放缓,美国等国受人口老龄化和全要素生产率增长下降,长期的增长预期不乐观。

二、全球水泥市场概况

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

1.1 2014年需求增长乏力

2014年,全球各国共产销水泥约41.8亿吨,同比增长2.45%,增速下滑至08年金融危机时的水平,需求表现增长乏力。2003年以来,全球水泥产销量一直保持快速增长,2003~2013年水泥产销量年复合增长率超过7.5%,2010年开始产销量增速呈现阶梯性下滑。

图2:1986~2014年全球水泥产量及增速情况

数据来源:国际统计年鉴,USUG,中国水泥研究院

1.2 全球水泥行业的特征

1.2.1 水泥消费特征

(一)亚洲消费全球近80%的水泥

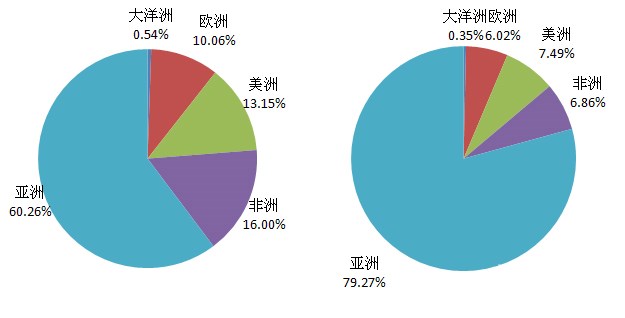

2014年,全球总人口约72.1亿人,其中60%的人口集中在亚洲,仅中印两国的人口就占到了全球总人口的37%,非洲、美洲、欧洲人口比重紧随亚洲其后,分别为16%、13%和10%。水泥消费与人口的分布息息相关,全球41.8亿吨水泥中超过33亿吨是在亚洲国家消费的,而中国的消费量就占到了全球消费比重的59%。

图3: 2014年全球人口分布(左)及水泥消费分布(右)

数据来源:世界银行,中国水泥网,中国水泥研究院

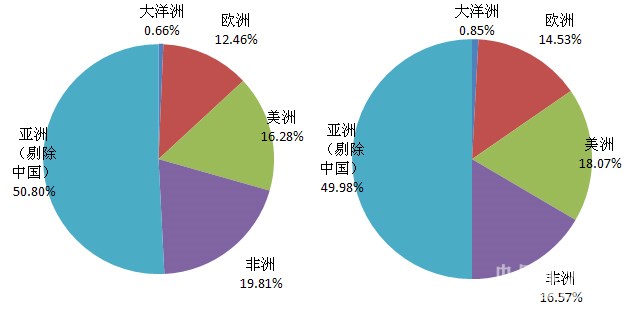

不考虑中国所消费的水泥,2014年,亚洲仍然是全球水泥消费最多的地区,与人口比重一致,消费全球一半左右的水泥。

图4: 2014年全球(剔除中国)人口分布(左)及水泥消费分布(右)

数据来源:世界银行,中国水泥网,中国水泥研究院

2014年,全球10大水泥消费国共消费水泥32.5亿吨,占全球比重的77.66%,其中亚洲国家就有6个,分别为中国、印度、土耳其、印度尼西亚、沙特阿拉伯和越南。从水泥需求增长速度看,印度、美国、埃及和越南水泥需求同比增长6%以上,中国、巴西等水泥需求增速出现下滑,尤其中国,水泥需求增长速度大幅放缓。

表1:2014年全球Top10水泥消费国

资料来源:中国水泥网,中国水泥研究院

[Page](二)多数国家人均水泥消费量在200~600公斤

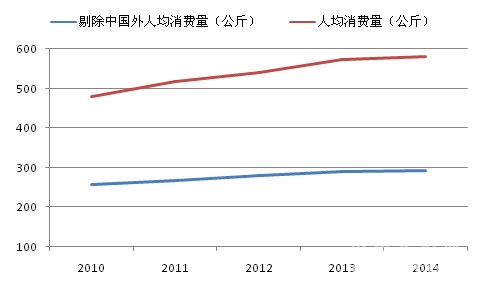

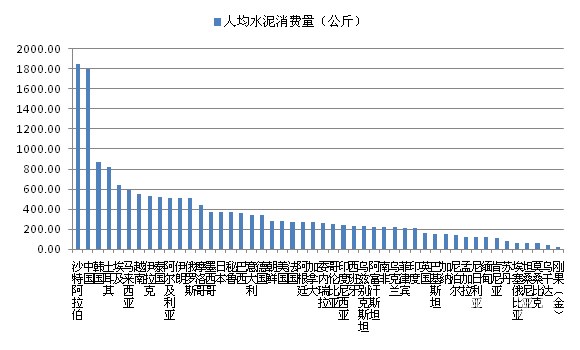

2014年,全球水泥人均消费量为579.93公斤,剔除中国外仅293.45公斤。从人口超过2500万的国家来看,人均水泥消费量超过1吨/人的国家仅有沙特和中国两个,多数国家在200~600公斤/人,少数在100公斤以下且均为非洲国家。非洲人均消费量在五大洲中处于最低水平,不足250公斤,亚洲(剔除中国外)水泥消费量处于280公斤水平,欧美人均消费量则在300公斤以上。

图5:2010~2014年人均水泥消费量变化

数据来源:中国水泥网,中国水泥研究院

图6:人口超过2500万的国家人均消费量分布

数据来源:中国水泥网,中国水泥研究院

1.2.2 水泥生产特征

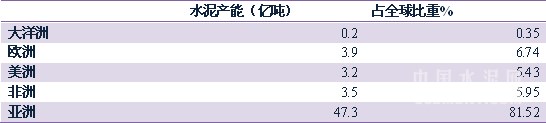

2014年,全球水泥总产能大约在58亿吨左右,81%左右的产能分布于亚洲,美洲、欧洲、非洲分别为3.2、3.4和3.9亿吨左右,中国的水泥产能占全球水泥总产能的比例达60%左右。

表2:五大洲2014年水泥产能情况

数据来源:中国水泥网,中国水泥研究院

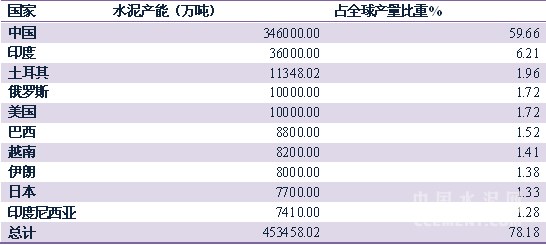

2014年,全球水泥产能最大的十个国家分别是中国、印度、土耳其、俄罗斯、美国、巴西、越南、伊朗、日本和印度尼西亚,合计水泥产能45.3亿吨,占全球的比重达78.18%。

表3:全球水泥产能TOP10国家

数据来源:中国水泥网,中国水泥研究院

从人均水泥产能来看,全球水泥人均产能800公斤左右,而人口超过2500万的国家水泥产能达54.4亿吨,人均产能877公斤,除中国外人均产能410公斤,中国、沙特、土耳其、韩国、西班牙、伊朗人均产能1吨的,多数在100~500公斤。

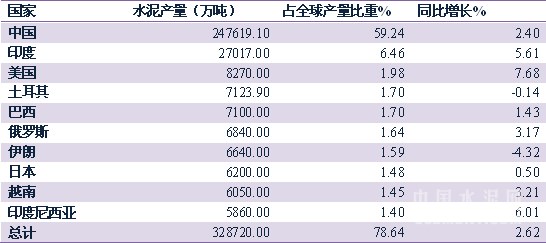

2014年,全球58亿吨水泥产能生产了41.8亿吨水泥,前十大水泥生产国为中国、印度、美国、土耳其、巴西、俄罗斯、伊朗、日本、越南和印度尼西亚,生产的水泥量达到32.87亿吨,占全球水泥总产量的78.64%,其中为中国、印度、美国、土耳其、巴西、俄罗斯、越南和印度尼西亚不仅是前十大水泥生产国,同时也是前十大水泥消费国,而伊朗、日本生产的水泥分别有27%和16%是出口到国外的。从2014年十大水泥生产国水泥产量增长情况看,总的增速为2.62%,略高于全球整体增速,美国、印尼、印尼达到了6%以上的增长水平,而伊朗、土耳其产量出现负增长,尤其伊朗,水泥产量同比下滑4.32%,受油价下跌影响,中东国家财政预算从紧,基础设施建设项目减少,此外伊朗水泥出口还受到了制裁的影响,从而使得伊朗水泥产量减少。

表4:2014年全球Top10水泥生产国

资料来源:中国水泥网,中国水泥研究院

1.2.3 供需平衡分析

2014年,全球水泥行业产能平均过剩27.9%,剔除中国外为26.7%。从绝对量上看,中国有接近10亿吨水泥产能是过剩的,问鼎全球,其次为印度过剩接近1亿吨;从相对量上看,中国水泥产能过剩情况略逊于全国平均水平,但相差不大。

(一)产能严重过剩市场

从人口超过2500万、水泥产能超过2000万吨的国家看,西班牙、意大利、伊朗水泥产能过剩超过50%,这些国家水泥产能严重过剩。

表5:人口>2500万国家中产能过剩一半以上的国家(严重过剩)

资料来源:中国水泥网,中国水泥研究院

西班牙水泥市场需求目前处于近50年来最低水平,2014年国内需求量为1089万吨,而产能却达到4900万吨,行业严重过剩,企业集中精力通过加大出口以弥补国内损失,2014年出口水泥959万吨,同比大幅增长31.6%;意大利水泥市场需求近年来大幅下滑,意大利水泥巨头Italcement关闭半数以上水泥工厂,2014年水泥需求仅2100万吨,较2011年下滑36%以上;苏丹自2011年开始国内水泥实现自给自足,部分水泥还出口国外,2014年国内水泥产能达到690万吨;伊朗是中东最大的水泥生产国,2014年水泥产能8000万吨,国内需求为4000万吨,大量过剩水泥通过出口消化,2014年出口量达到1800万吨,是全球最大的水泥出口国。

除了这些国家外,很多国家的过剩率在20%以上,存在一定程度的相对过剩,中国虽然从相对量上显得不是那么过剩,然而由于其体量大,绝对量的过剩是惊人的。另外阿联酋这类人口不足1000万的国家水泥产能也有着严重的过剩。

(二)供给严重不足市场

与产能过剩相对应,部分国家也存在着供给严重不如的问题,从人口超过2500万的国家看,阿富汗、刚果(金)、缅甸、尼泊尔等过水泥市场严重不足。

阿富汗水泥国内需求700万吨,而水泥产能却不足15万吨,对进口有强大的依赖性,巴基斯坦是阿富汗水泥市场的主要进口国,巴基斯坦2014年出口水泥720万吨,其中有近360万吨出口到阿富汗;刚果(金)是世界最不发达的国家之一,财政资金不足,基础设施短缺,人均水泥消费量仅17.3公斤,超过60%以上的国内需求通过进口满足;缅甸同样有资金不足问题,另外电力短缺、燃油昂贵等使得国内水泥产量远不能满足国内需求,每年进口的水泥在200万吨左右,相当于国内需求的三分之一;尼泊尔水泥需求正以10%~15%的速度增长,国内水泥供不应求,2014年进口水泥150万吨,占国内需求的四成左右。

[Page]1.2.4 水泥价格

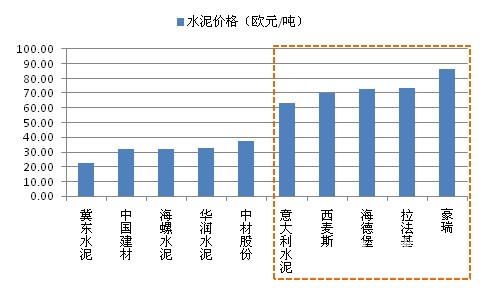

2014年,世界跨国水泥巨头拉法基、豪瑞、西麦斯、海德堡、意大利水泥及中国国内五大水泥巨头中国建材、海螺水泥、中材股份、冀东水泥、华润水泥的总销量为11.3亿吨,占世界水泥消费量的28%。若世界水泥消费量扣除中国国内其他水泥企业提供的销量17.7亿吨,则这一比重提升至50%以上,因而以国外五大巨头的水泥价格水平来代表国际水泥价格水平具有很强的代表性。通过比较,我们可以发现,中国这五大水泥巨头的水泥销售均价在31欧元/吨,而国外五大水泥巨头的水泥销售均价则为73欧元/吨,豪瑞最高,超过80欧元/吨,显示除中国外,全球水泥平均价格处于高位,而中国的水泥价格相对非常廉价。

图7:世界五大跨国水泥巨头及国内五大水泥巨头水泥价格比较

资料来源:中国水泥网,中国水泥研究院,企业年报

三、全球水泥行业未来需求预测

未来五年,全球水泥需求最大的变数在中国。在今年四月份召开的第57届水泥行业技术会议上,美国波特兰水泥协会(PCA)首席经济学家Ed Sullivan预计2015年全球水泥需求增长7.5%,然而2015年上半年,中国水泥产量达10.77亿吨,同比下滑5.3%,国内受经济结构调整,投资下滑影响,水泥企业销售情况不佳,销量持续下滑,根据上半年占全年产量的比重历史数据预计,2015年全年水泥产量同比下滑幅度在3%~5%,因而笔者认为,2015年全球水泥需求增速或进一步回落,7.5%的预期实在过于乐观。

1949~2014年间,中国累计消费水泥278.3亿吨,到2014年人均累积消费量已经达到20吨,世界主要国家在人均累积消费量达到20~25吨时城镇化进程基本完成,如美国20吨、法国21吨、德国21吨、日本24吨、台湾25吨(韦保仁:《人均水泥累积消费量与城市化率的协整分析》),此时水泥需求基本也出现峰值。2015年,中国房地产投资增速大幅下滑,水泥需求受到严重影响。此外,根据最新数据,中国劳动力已经连续三年下降,农民工回流,外出数量下降,农村毕业的中学生从2015年开始进入负增长阶段,城镇化进程将收到极大影响。笔者在《水泥行业的区域性规律与未来需求分析》中指出,华东、东北、华北地区水泥需求水泥增长空间已经很小,中南仍有一定增长空间,而西南、西北增长空间较大。但由于西南、西北人口吸引力弱于华东、中南,人口数量占全国比重较低,水泥需求存明显上限。今年以来,全国范围内的房地产投资增长速度均出现不同程度的放缓,东北经济严重下滑,水泥需求上半年同比减少近两成,华北、西北等受停窑限产、节能减排影响需求也出现下滑,这些地区还受到资金紧张因素的影响。笔者认为,在结构调整的大势之下,水泥需求下滑也在情理之中,但是要实现《国家新型城镇化规划(2014-2020年)》提出到2020年实现常住人口城镇化率达到60%的目标,中西部的城镇化发展尤为关键,中西部的发展很大程度上还依赖于投资,不过2015年多个中西部省份财政部表示了对未来的城镇化融资问题的担忧,因而中国的城镇化进程存在较多的变数。中国水泥研究院《中国水泥行业的现状及中长期发展趋势》曾作出预测,在GDP增速7%,城镇化率稳步推进的情况下,中国水泥需求在2020年左右达到峰值,水泥需求为28.8亿吨,相当于2015~2020年水泥需求年复合增长2.63%。

不考虑中国,世界前十大水泥消费国2014年水泥消费量占全球比重的48%,略高于人口的比重(44%)。根据这些国家的协会、官方等给出的预计并综合计算,到2020年十大国水泥消费总量将达到11.59亿吨。基于人口与消费比重基本一致的假设,全球(除中国外)的水泥总需求量2020年将达24~25亿吨左右,也就是说全球未来五年有8~9亿吨的需求空间,例如十大国中的印度、印度尼西亚、越南将保持快速增长。若中国能实现稳定在7%以上的经济增长目标,全球总的水泥需求到2020年将达到52~53亿吨。

表6:2015年全球水泥消费TOP10国家(除中国外)未来需求增长预期

资料来源:中国水泥网,中国水泥研究院,各国水泥协会

附录(人口超过2500万的国家行业指标2014)

资料来源:中国水泥网,中国水泥研究院