[原创]中国水泥价格、成本与国际水平的比较分析

2015年一季度,中国水泥价格持续创新低,累计跌幅达到4.97%,一季度末价格同比跌幅超14%,多数企业利润同比大幅下滑,北方地区企业亏损面继续扩大。通过对比国内外水泥的售价与生产成本发现,国内现有的价格水平已与价值相左,国外有着更低的燃料成本但水泥售价却普遍高于中国水平。笔者认为,水泥价格低由多重因素导致,包括人工成本低、企业竞争、税率相对较低等等,但最根本的是由于我国水泥行业长期不合理扩张发展形成的。要让水泥价值回归,必须从兼并重组和严格准入机制两方面入手。

一、国内水泥价格与国际水平比较

1.1 美国价格是中国的近两倍

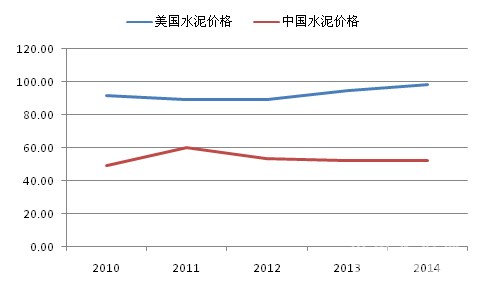

2014年,全球水泥总消费量在40.8亿吨左右,其中有24.5亿吨在中国消费,比重为60%。根据中国水泥网数据显示,国内消费的水泥平均价格在321元/吨左右,约52美元/吨,而美国的价格为98.5美元/吨,相差46.5美元/吨,美国水泥价格是中国水泥价格的近两倍。除2011年两国水泥均价差距较小外,随后几年差距不断的扩大,2014年差距创近五年新高,水泥价格的走势也与美国水泥价格走势截然相反,前者不断下探,而后者徐徐攀升。

图1:2010~2014年美国水泥价格与中国水泥价格走势(美元/吨)

资料来源:中国水泥网,中国水泥研究院,usgs

………………

会员单位:请登录继续阅读!

有资料显示,2010年,中国水泥价格已经处于世界最低部,彼时德国、英国、加拿大、法国等发达国家水泥均价均高于90美元/吨,部分发展中国家如印度、埃及、巴西等也均高于80美元/吨。

图2:2010年部分国家水泥价格(美元/吨)

资料来源:中国水泥网,中国水泥研究院

2014年,中国水泥价格继续创新低,而上述国家中的美国、埃及、印度等国的水泥价格普遍继续上涨,另外尼日利亚、喀麦隆、巴基斯坦、牙买加、赞比亚等国的水泥价格也持续上涨,这些国家无疑例外,水泥价格均高于中国。以50公斤袋装水泥价格为例,2014年,尼日利亚在11美元左右,中美洲地区价格最低的哥斯达黎加在9.5美元,印度相对较低为6美元左右,喀麦隆在7.7美元左右,而中国不足3.5美元。

图3:2014年部分国家50公斤袋装水泥价格比较

资料来源:中国水泥网,中国水泥研究院

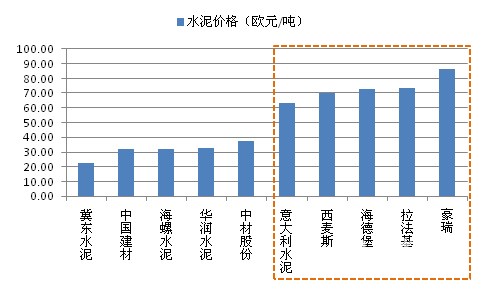

1.2 跨国巨头售价大幅高于国内巨头

2014年,世界跨国水泥巨头拉法基、豪瑞、西麦斯、海德堡、意大利水泥及中国国内五大水泥巨头中国建材、海螺水泥、中材股份、冀东水泥、华润水泥的总销量为11.3亿吨,占世界水泥消费量的28%。若世界水泥消费量扣除中国国内其他水泥企业提供的销量17.7亿吨,则这一比重提升至50%以上,因而以国外五大巨头的水泥价格水平来代表国际水泥价格水平具有很强的代表性。通过比较,我们可以发现,国内这五大水泥巨头的水泥销售均价在31欧元/吨,而国外五大水泥巨头的水泥销售均价则为73欧元/吨,豪瑞最高,超过80欧元/吨。

图4:世界五大跨国水泥巨头及国内五大水泥巨头水泥价格比较

资料来源:中国水泥网,中国水泥研究院,企业年报

[Page]二、国内水泥成本与国际水平比较

2.1 水泥生产成本构成

水泥的生产成本包括燃料(煤炭、天然气、可替代燃料等)、动力(电力)、原材料(石灰石、黏土、耐火材料)、折旧、人工这五个主要方面,不同水泥企业各自成本构成的比例虽有不同,然而占比最大的成本都是燃料、动力和原材料。笔者选取了海螺、华润、华新等七家国内知名水泥企业和拉法基一家国外水泥企业,统计显示,国内水泥生产成本中燃料和动力成本平均占50%左右,原材料成本平均占25%,人工折旧及其他成本平均占25%左右,而国外拉法基燃料及动力成本占33%,原材料成本占29%,人工折旧及其他成本平均占38%。相互比较发现,国内北部企业燃料及动力占生产成本的比例较南部企业小(西北一带在25%~50%之间,而南部在50%~60%左右),这主要是因为我国水泥生产用的燃料以煤炭为主,煤炭主产地大部分在北部地区,这中间会涉及到物流等成本增加了相关费用,国外拉法基人工及其他成本占比高于国内,这也体现了我国劳动力成本相对较低的现实。

表1:七家国内知名水泥企业及拉法基水泥生产成本构成

资料来源:中国水泥网,中国水泥研究院

2.2 燃料动力成本与国外比较

每生产一吨的水泥需要耗费燃油或其替代品60~130公斤(因水泥品种及生产方式而异)和耗费110KWh的电力。由于燃料及电力成本占水泥生产成本的比重大,因而其价格波动对水泥的生产成本影响很大。

燃料构成:国外巨头采用可替代燃料

目前,豪瑞、拉法基、西麦斯等国际水泥巨头都采用了可替代燃料,西麦斯的可替代燃料占到了总燃料的28%,它的94%以上的工程使用了可替代燃料,2014年通过使用可替代燃料,节省了220万吨煤炭,豪瑞有40%以上是非煤炭能源,而国内的水泥企业能源基本是煤炭,很少使用可替代燃料,大部分企业没有使用可替代燃料。

煤炭价格:国内煤炭价格高于国外

国内动力煤价格与国外动力煤价格走势基本一致,但较国外高出10~20美元/吨不等。2014年12月份,秦皇岛动力煤(Q5800K)平均价格为560元/吨(约91美元/吨),而同期欧洲ARA港动力煤和澳大利亚BJ动力煤现货价分别为71、63美元/吨。

图5:国内动力煤价高于国外(美元/吨)

资料来源:中国水泥网,中国水泥研究院

替代燃料可节约成本

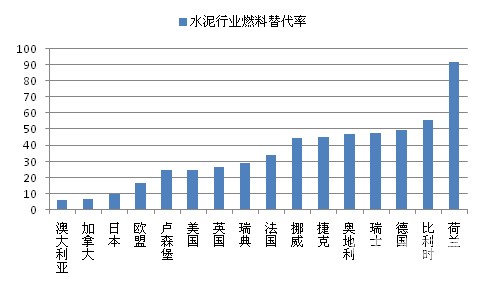

根据欧盟统计,欧洲有18%的可燃废物用于工业领域,其中一半是用于水泥行业。2008年,统计数据显示,美国、德国、英国、法国等国的燃料替代率已经超过了25%,最低的澳大利亚也有6%,此后这一数值持续上升,而2014年我国的水泥燃料替代率仅0.15%(《高长明:水泥企业环保短板急需弥补》),显示出与发达国家存在着巨大差距。

图6:2008年部分国家水泥行业燃料替代率

资料来源:中国水泥网,中国水泥研究院

国外水泥行业替代燃料的利用主要有三个方面:一、环保生产,减少温室气体排放;二、利用、转化和处理废弃物,协助治理废弃物;三、降低环保成本,替代燃料的成本也相应较低。笔者认为,第三个原因对于企业使用替代燃料有很大的促进作用。以拉法基遵义水泥公司为例,2吨垃圾的热量与1吨煤炭的热量相当,但是2吨垃圾的成本是300元,较1吨煤炭的价格低了将近一半。

电力成本(工业用电):处于中等偏低水平

2014年,水泥行业用电1564亿千万时,同比增长1.87%,增速大幅趋缓,占全社会总用电量的2.83%,这一比重近三年呈逐步下滑走势,主要是因为水泥新增产能增速的下滑、淘汰落后产能以及环保停窑等限制了水泥行业用电的增长。

图7:2010~2014年我国水泥行业用电量情况

资料来源:中国水泥网,中国水泥研究院

笔者选取了我国浙江、天津、福建、湖南、广西、四川六省的大工业(35~110千伏)电度电价数据,数据显示,我国六省平均电度电价为0.6245元/千万时(约0.1美元/千瓦时),与美国、加拿大等29个国家的工业电价相比,我国的工业电价处于中等偏低水平,欧盟各国普遍高于0.1美元/千万时。

图8:中国与29个国家工业电价情况(美元/千瓦时)

资料来源:中国水泥网,中国水泥研究院

[Page]2.3 小结

总体而言,中国水泥生产成本中的燃料与动力成本较国外要高,虽然部分大型水泥企业的盈利水平甚至高于国际企业,如中国建材、海螺水泥的公司EBITDA利润率分别为26.4%和31.81%,超过拉法基、豪瑞的21.2%和19.6%,然而这主要得益于这些企业所在区域的相对优势、人工成本较低及企业精细的成本控制措施,事实上绝大多数企业的盈利能力非常弱。2014年据统计3539家水泥制造企业中就有858家是亏损的,占比接近25%,其中新疆、山西、内蒙古等北部省份全行业出现亏损。

三、兼并重组和严格准入促价值回归

3.1 价格低根本原因:长期不合理(数量、产能)扩张

我国水泥价格相较国际水平低的原因有很多,如发达国家的人工成本较我国高出数倍,部分国家水泥的增值税较高等等,然而笔者认为最根本的原因是我国水泥行业长期不合理扩张,包括企业数量的扩张、产能的扩张。据统计,2013年,印度、美国、沙特、俄罗斯等国前四大水泥企业的水泥产能集中度接近或超过50%,而中国前四大集团企业的水泥产能集中度仅25.6%。较低的产能集中度使得水泥集团价格掌控力较弱,企业无序竞争,特别是在淡季的时候价格下跌尤为严重。2000~2010年,我国水泥制造业企业数量一直保持在4500家以上,直到最近几年才有所缩减,企业数量多是导致产能集中度低的主要原因。

图9:2013年中国及国外部分国家水泥产能集中度

资料来源:《2013全球水泥投资市场研究报告》,中国水泥网,中国水泥研究院

除了企业数量,水泥产能的扩张也十分惊人,2010年,工信部在发布的《水泥行业准入条件》指出,对新型干法水泥熟料年产能超过人均900公斤的省份,原则上应停止核准新建扩大水泥(熟料)产能生产线项目,而2010年已有17个省份超过这一指标。到2014年底,31个省份中新型干法水泥熟料年产能人均超过900公斤的省份已经达到25个,产能过剩已经从局部过剩变成了全面过剩,部分地区如新疆、宁夏、安徽、内蒙古人均超过了2吨,过剩严重。

图10:各省人均新型干法熟料产能(公斤/人)

资料来源:中国水泥网,中国水泥研究院

3.2 兼并重组和严格准入促价值回归

近几年,国家在淘汰水泥落后产能方面做了很多工作,2010~2014共淘汰水泥(熟料及磨机)产能达到7.4亿吨,然而水泥价格并未有相应的改善。笔者认为,要让水泥价值合理回归,除了淘汰落后产能以外,必须要在兼并重组和严格准入这两方面有重大突破。

兼并重组

截止2014年底,31个省份中前三大企业新型干法熟料产能集中度不足50%的有10个,对比价格表现,31个省份价格最低的六个省份中有四个产能集中度不足50%,产能集中度最低的山西省其水泥价格也是最低,而广东价格相对较高是由于其人均新型干法熟料产能不足700公斤,水泥需求仍有较大空间。较低的产能集中度导致了无序的竞争,去年山西水泥行业亏损11.5亿元,居全国之首。因而,在产能过剩严重的地区,加快兼并重组尤为重要。

表2:新型干法熟料集中度低于50%的省份及价格表现

资料来源:中国水泥网,中国水泥研究院

严格准入

落后产能的退出以及新产能的审批投放必须要有严格的机制,以山西、贵州为例,原本产能过剩的市场去年仍有生产线投放,这是由于投资决策层面的盲目造成的,政府需要以更大的决心坚决取缔。对于淘汰的企业,尽量做减法,或转产,或转行业,减少行业供给压力,避免更多的企业陷入亏损。截止2015年4月,工信部共公告(包括拟公告)准入了八批水泥熟料生产线,共902条,涉及熟料总产能9.66亿吨,占新型干法熟料总产能的55%,仍有近一半的熟料线尚未公告准入,其中有30%以上的生产线是2000t/d以下的,推进小规模生产线减量改造、提高行业准入门槛让部分企业主动退出对行业供需边际改善有重要意义。