江苏:2016年将实施220个大项目 年度计划投资5000亿元

2016年江苏省计划安排省重大项目220个,其中实施项目200个,总投资2.4万亿元,年度计划投资5000亿元,与2015年相比稳中有升;储备项目20个,总投资3600亿元,平均投资规模超过180亿元。...

2016年江苏省计划安排省重大项目220个,其中实施项目200个,总投资2.4万亿元,年度计划投资5000亿元,与2015年相比稳中有升;储备项目20个,总投资3600亿元,平均投资规模超过180亿元。...

在经历过前期价格回暖之后,受国际市场持续低迷与国内基建提速缓慢等多重影响,我国水泥价格再次下跌,利润大幅缩减。业内人士指出,此前超高速发展使水泥需求被提前透支,因此,未来淘汰落后产能,推进兼并重组是化解产能的主攻方向,预计将有至少5亿吨低标号产能出局。...

现在已经进入寒冬,但和天气相比,制造业的寒意更为深重。随着需求的持续下滑,企业的利润也随之下滑,资金压力越来越大,如果再加上扩大产能时所带来的资金缺口,不少企业已经不堪重负。有相关人士表示:“现在这种情况下还能准时发薪的企业只有30%左右。”...

花旗预计中国2016年房地产投资衰退依旧,钢材、水泥和煤炭需求将继续下跌。基础设施投资虽然可能提供支撑,但不足以扭转大势。预计中央政府将持续精减国有企业,央企数量将从目前的110减少到40-50左右。...

广发证券认为,明年最大的主题机会来自于行业内的兼并重组(尤其是两家央企存在整合的可能),广发证券对行业明年的投资策略主要关注三条主线,一是国企改革及整合,二是民企转型,三是定向稳增长领域。...

11月24日,在该公司发布的一则回复中国证监会的公告中披露,三一重工今年营业利润存在下滑90%以上的风险,亦不排除出现亏损的可能性。此前,这家工程机械龙头企业在过去十年保持了持续盈利,去年净利润为7.09亿元。...

我认为“十三五”期间水泥行业的发展是乐观的,一定存在“起死回生”、“柳暗花明”的新局面。一是政府一定会救市,更多更有力的支持制造业的优惠政策会出台;二是这一轮的殊死拼搏使得多数企业变得清醒和理智了,做好水泥区域市场建设和协调,加快行业结构调整,增加企业创新能力,树立绿色低碳发展,拓展海外水泥市场等内容,将是“十三五”期间水泥行业发展中的多个亮点。...

河南1-9月份累计水泥利润总额约达32亿元,位居全国31个省(直辖市、自治区)的首位,虽然与去年同期相比下降幅度较大,但从全国范围来讲,是利润降幅较小的区域。...

钢铁、水泥、煤炭、油气、有色金属、玻璃等上游产业的利润下降幅度最大,利润下降也最明显。如果扣除这六项,其他行业的利润变化并不是很大。所以,结构调整很重要的是上游板块要进行比较大力度的结构性调整。...

截止10月底,新疆哈密地区生产水泥186.26万吨,同比减少30.08万吨,下降13.9%,其中散装水泥供应量126.15万吨,散装率67.73%,预计年底散装水泥推广应用率将达到70%。...

11月3日,新华社受权发布了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》(以下简称十三五规划建议),这份文件绘制了中国未来五年发展的新图景。到明年3月,正式的十三五规划纲要将对外发布。现在,小编梳理一下十三五规划建议中和水泥行业有关的内容,并做简略分析:...

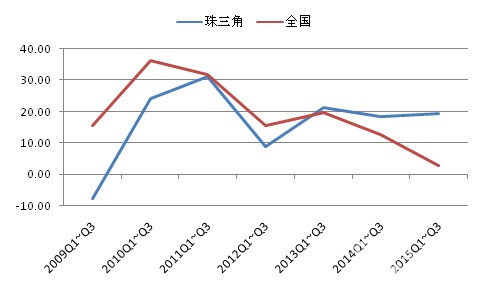

2015年1-9月,水泥行业景气度低迷,业绩同比下降,分区域看南部地区优于北部地区。...

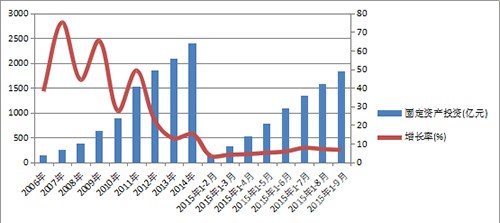

2015年1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%(扣除价格因素实际增长4.2%),增速比1-8月份回落0.9个百分点。其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。...

2015年下半年亦或是4季度的需求变化关键在房地产投资。供给侧,全行业规模新增产能冲击引致2012年最恶劣时期已过2年余,虽需求持续疲弱,但供给冲击持续改善中。...

秋季阴雨模式一开启,西北地区的水泥市场也被波及。上周西北地区整体行情大稳小动,陕西主要企业推出灵活的销售政策促进销量提升。...

瑞银发表报告指,海螺水泥股价在过去三个月下跌27%,大多数负面因素已从股价反映,相信在第四季的季节性需求带领下,公司股价在未来6-12个月下行风险有限。报告续指,由于基础设施加快投入,房地产投资短期内趋稳,预期水泥平均价格将在今年第四季走出谷底。...

综合来看,笔者认为,未来水泥行业发展关键需要提升效益,做好环保,以此倒逼过剩产能,实现需求下行背景下的产能去除,如此产能过剩问题才不至于愈加严重。...

上半年,福建水泥共生产熟料243.92 万吨,生产水泥 327.51 万吨,同比分别增长-6.79%和 5.53%。销售商品(不含福润销售公司销售华润水泥福建大区产品)329.52 万吨,同比增长 3.10 %。...

上峰水泥8月24日晚间发布2015 年半年度报告,公司实现营业收入9.82亿元,同比减少28.25%;实现归属于上市公司股东的净利润5398.03万元,同比减少73.7%。...

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

西南地区水泥市场整体偏弱(5.11-5.15)

招标12GW、定标6GW!5月光伏组件集采市场惊现0.7元/W报价

新疆1GW光伏治沙项目EPC总包招标!

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

云南320MW光伏项目竞配招标!

海螺水泥再被举报违规销售!

四川10个分布式光伏项目EPC总包即将招标!

山西临汾市奥体中心体育场项目工程总承包中标信息

太惨烈!2年光伏狂裁超20万人,寒冬尽头在哪?

涉华电、三峡、中核…天津公布19个重点建设/储备光伏项目名单

民办高校破产!拖欠89家建材设备商,货款高达3.2亿元

被判赔4700万!又一光伏企业被地方国资起诉

山东省查出12批次水泥产品不合格

被指涉嫌违规开发太阳能项目!印度亿万富豪超1.2亿 “买” 和解

通威、大全、晶科、天合发布2025年年报及2026年一季报!

坚决打赢“翻身仗”!金隅集团部署2026年任务

洗牌,逆袭!1-2月中国光伏组件出口格局生变

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

总经理、副总经理换人!国电投子公司领导班子大调整

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

亏损还在继续?协鑫科技披露一季度硅料业务经营数据

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

习近平《纵深推进全国统一大市场建设》:着力整治低价无序竞争、地方招商引资乱象

节后涨价“爽约”:5家大厂下调报价,组件市场何时止跌?

生态环境部:做好2026年六五环境日宣传工作!

转让底价超1.6亿!多家央国企4月集体“撤出”光伏?

隆基绿能:三季度有信心实现组件业务盈利

华电江苏400MW光伏项目EPC及5年运维总包招标!

含3.55GW光伏!宁夏2026年重点项目清单公布

总经理、副总经理换人!国电投子公司领导班子大调整

华润建材科技“十四五”发展脉络梳理与未来展望

新疆1GW光伏治沙项目EPC总包招标!

2024年欧盟水泥及熟料进出口贸易概况

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

坚决打赢“翻身仗”!金隅集团部署2026年任务

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

江苏 585MW 光伏项目EPC总承包拟招标!

非洲水泥市场及中资企业在非发展状况报告

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

洗牌,逆袭!1-2月中国光伏组件出口格局生变

通威、大全、晶科、天合发布2025年年报及2026年一季报!

董事长、总经理换人!中国能建两大子公司领导班子调整

中国建筑科学研究院副总经理调整!