冀东水泥中报点评:主业亏损,静待京津冀一体化推进

冀东水泥近日公布2015年半年报:1~6月实现收入约51.1亿元,同比降约27.7%;归母净利润约2.0亿元,同比增约212.8%;扣非后归母净利润约-11.1亿元,同比降约458.7%;EPS约0.15元。...

冀东水泥近日公布2015年半年报:1~6月实现收入约51.1亿元,同比降约27.7%;归母净利润约2.0亿元,同比增约212.8%;扣非后归母净利润约-11.1亿元,同比降约458.7%;EPS约0.15元。...

《京津冀及周边地区中国人民抗日战争暨世界反法西斯战争胜利70周年纪念活动空气质量保障方案》公布,从8月28日零时至9月4日24时,北京市、天津市、河北省、山西省、内蒙古自治区、山东省、河南省将统一实施临时强化减排措施。共计将……...

对于东北水泥市场,吉林亚泰集团水泥销售有限公司总经理陈德功在接待中国水泥网董事长邵俊一行时谈到:下半年东北水泥市场或将持续低迷。 ...

这个夏天持续的不仅仅是高温,还有水泥价格的低迷走势。7月,全国大部分地区水泥需求因高温、降雨等不利因素进一步回落,全国P.O42.5散装水泥价格继续大幅下滑,已跌破260元/吨。...

据“山西省环境保护厅关于2015年第二季度全省环保不达标生产重点企业名单的通报”所示,废气排放超标企业有20家,计51个排放口。其中太原狮头水泥朔州分公司有1#水泥库顶、2#水泥库顶、均化库顶、熟料烧成窑尾、水渣库顶、原料破碎等6个废气排放口颗粒物排放超标,超标倍数在0.5~6.4之间,超过5倍的有3个排放口。...

太原狮头水泥股份有限公司上半年实现主营业务收入23,838,579.62元,同比增加159.59%,实现归属上市公司股东净利润1,183,422.40元。...

在督查中心所指出的问题中,水泥企业也有涉及。在“大气面源治理存在薄弱环节”问题中指出,在现场检查发现不少企业灰堆、料场没有苫盖,扬尘明显,其中有一水泥企业。在“企业违法排污情况突出”问题中指出,同一水泥企业回转窑粉尘日均排放浓度自2015年1月起长期超标。...

2015年上半年我国水泥行业利润总额为132.65亿元,同比下降61%,较1-5月份累计降幅缩小约3个百分点,降幅有所收窄。...

未来,在经济增速继续减缓、投资结构调整的大环境之下,水泥消费主力房地产、基础建设减速、调整,水泥需求进入平台期。在平台期内,激烈的市场竞争已不可避免,竞争将有助于行业结构调整和优化的快速实现。在此过程中,行业将出现大量的兼并重组机遇。...

今年上半年,在行业步入平台期之后,引发了一系列连锁反应,无论是行情的全面低迷,还是并购重组加速,亦或是进军海外市场,无不预示着这个时代水泥行业变革序幕已经拉开。...

中国经济告别以高增长、高投资、高出口、高污染与高能耗为特征的“旧常态”,开始步入 “三期叠加”(经济增长速度换档期、结构调整阵痛期、前期刺激政策消化期)的“旧态”。...

公司昨日收盘价11元,但一季度均价为13元,预计一季度新近的股东大多数为亏损状态。...

7月以来天津地区需求仍旧疲软,区域粉磨站熟料采购不积极,以观望价格和消耗库存为主。由于各厂销量持续无好转,继6月中旬……...

七月上旬京津冀需求疲软依旧,新开工项目不多,下游资金偏紧仍是制约水泥需求的主要因素。目前北京水泥、熟料库位偏高,金隅仅三线运转,金隅、冀东在京日销量都……...

本文试图梳理京津冀水泥行业及上下游产业链随区域经济发展的变化历程,以及通过分析目前京津冀各自发展现状及未来协同趋势,来展望未来区域内水泥及相关行业的发展走势。...

自2014年以来各地市场需求低靡引致各水泥企业间的价格大战被迫重新上演,市场硝烟弥漫、哀鸿遍野。价格是市场供求关系的晴雨表,尤其是在行业景气下滑之时,价格竞争是就会体现的淋漓尽致。只有经历市场优胜劣汰的“洗礼”,水泥行业才能快速实现转型升级。...

在平台期内,激烈的市场竞争已不可避免,竞争将有助于行业结构调整和优化的快速实现。在此过程中,行业将出现大量的兼并重组机遇。水泥行业的兼并重组模式在向更高层次推进,其合资、参股、并购目标的质量都在不断升级,以“强强联合”共同整合区域市场的方式正在成为行业兼并重组的主旋律。...

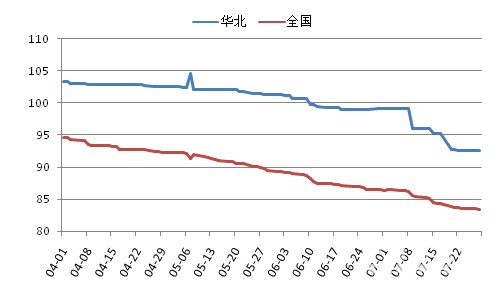

据中国建材联合会信息,2015年前5个月水泥价格持续下跌。5月份,全国通用水泥平均出厂价276元/吨,较上月下跌4.2元。其中,华北、华东等地区部分水泥生产企业吨水泥出厂价格已接近200元。...

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

近400MW!一央企旗下5个光伏发电EPC项目集体延期

【收藏】光伏行业常见专业名词汇总

即将投产!海螺水泥百亿项目进入收尾阶段

晶澳科技:2026年全球新增装机在 500-600GW!

涉及大唐、华电、三峡!超1.5GW风光指标被废止!

3.62元/W!沿海智渔赣榆9.8MW集中式光伏发电项目 中标结果出炉 | 一周项目统计(12.29-1.4)

海螺水泥下半年市场策略新鲜出炉!

内蒙古热门区域C30混凝土行情一览

坚决打赢“翻身仗”!金隅集团部署2026年任务

2026-4-7全国各地水泥价格变动详情

2.52元/W!逻辑点阵米东区200万千瓦光伏项目EPC总承包项目 结果出炉 | 一周项目统计(1.26-2.1)

越南2026年1月水泥出口量同比增长67.6%

1.73元/W!六八零六能源米东区100万千瓦光伏项目三标段EPC工程 结果出炉 | 一周项目统计(2.2-2.8)

4.23元/W!越秀辉山沈阳液奶加工厂3246.285kWp分布式光伏发电项目 中标结果出炉 | 一周项目统计(1.12-1.18)

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

华新水泥居首位!2025国内水泥企业海外投产产能累计超1亿吨!

再大降!多晶硅最低均价“3”字开头!

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

新疆1GW光伏治沙项目EPC总包招标!

坚决打赢“翻身仗”!金隅集团部署2026年任务

非洲水泥市场及中资企业在非发展状况报告

2025年混凝土行业运行分析及展望

总经理、副总经理换人!国电投子公司领导班子大调整

上海建工中标10.7亿大单!

大唐80MW光伏项目工程EPC总承包招标!

南昌、景德镇、萍乡...江西省热门城市 C30混凝土行情一览

青海省能源局关于公开征求《青海省2025年可再生能源电力消纳保障实施方案(征求意见稿)》意见建议的公告

2024年欧盟水泥及熟料进出口贸易概况

总经理、副总经理换人!国电投子公司领导班子大调整

3.2GW!8个光伏项目!宁夏银川公布2025年保障性并网新能源项目竞配评审情况!

华润建材科技“十四五”发展脉络梳理与未来展望

打虎!广东省能源集团原副总经理被双开!

2024年欧盟水泥及熟料进出口贸易概况

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

董事长、总经理换人!中国能建两大子公司领导班子调整

江苏 585MW 光伏项目EPC总承包拟招标!

TCL中环控股子公司董事会主席换人!

江苏光伏上市企业独董辞职!

中国建筑科学研究院副总经理调整!

正泰新能义乌基地突发大火!最新进展

非洲水泥市场及中资企业在非发展状况报告

华润云南275MW光伏项目光伏场区EPC总包招标!