水泥、煤炭和钢铁行业去产能情况比较分析

从水泥、钢铁和煤炭行业都有通过市场倒逼、企业主体、地方组织、中央支持,运用经济、法律、技术、环保、质量、安全等手段,来严禁新增、淘汰落后、退出过剩、推动兼并重组等。但是具体措施方面还是有很多可借鉴学习的地方。...

时至 2016 年,据中国水泥网统计,西南地区四川熟料产能已经跃居第一位,超过 1.1亿吨,而实际熟料产量仅 7582 万吨,熟料产能利用率 66.28%,不仅位列西南地区末尾,在全国范围内也属于偏低水平,产能过剩情况尤为严峻。...

原材料工业是国民经济的重要基础产业,是衡量经济社会发展水平和综合实力的重要标志,也是安徽省传统优势产业和支柱产业。为应对经济发展新常态,加快产业结构调整和转型升级,促进原材料工业持续健康稳定发展,依据安徽省《国民经济和社会发展第十三个五年规划纲要》、《加快调结构转方式促升级行动计划》和《中国制造2025安徽篇》等文件精神,结合安徽原材料工业发展实际,特制定本《安徽省原材料工业“十三五”发展规划》。...

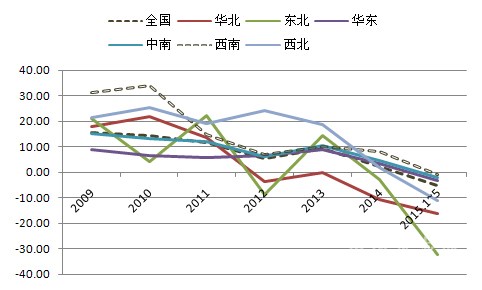

2016年,东北、华北、西北、华东、中南、西南六大区域熟料产能排名情况。...

中国水泥网统计数据显示,全国水泥价格指数从8月初的82点升至目前的101.82点,三个月累计上涨超过20%,对比去年同期的数据80点计算,同比涨幅约26%。...

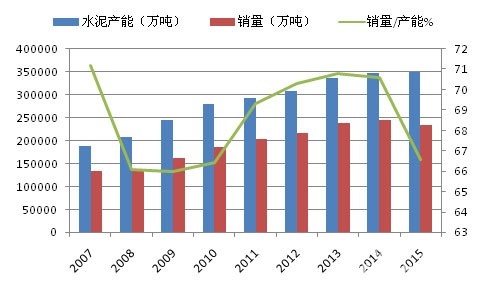

在过去15年间,全球总平均水泥产能利用率大多数处于70%~80%之间,仅2012年和2015年降为68%。2016~2020年世界水泥市场将会如何变化发展值得关注,为此本文将对我国水泥产能国际化合作的市场现状及其近中期预测进行调研述评,供我国水泥界参考。...

目前怎样才能用市场化的手段来解决由于集中度偏低而无法有效压减产能、企业效益低下的现实问题?在困惑面前,各省市政府主管部门、行业协会和企业领导人在大胆探索和尝试,以图找到一条新的可行的解决当前问题的途径。就本人在大量调研的基础上,经过与部分企业家的探讨,提出在部分省区(或跨地区)组建“水泥投资管理(集团)公司”的模式,以解决区域结构调整和行业自律问题,供业内参考讨论。...

为认真贯彻落实《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号)精神,推动甘肃省建材工业转型发展,结合甘肃省实际,制定本方案。...

为了舒缓一些水泥(熟料)产能严重过剩,稍事平衡一下供需矛盾突出的水泥市场,企求减轻一点恶性竞争,大打价格战的零和博弈的困境,两年前,人们想出了一个说辞,以避免我国北方冬季采暖期间燃煤污染物排放的叠加为由,创议水泥企业在北方诸省冬季实施协同“错峰生产”。...

9月9日,由中国水泥协会主办的“2016中国国际水泥峰会”在北京召开。中国建筑材料联合会会长、中国水泥协会会长乔龙德,工信部原材料司副巡视员吕桂新,国家发改委产业协调司处长刘明,中国建材集团有限公司董事长宋志平等行业领导及各地方水泥协会会长、秘书长,全国大型水泥企业领导人等280余人参加会议。...

山西省长期以来形成的依赖煤炭行业的经济发展体系已经收到严峻挑战,煤炭行业改革及供需两侧发生的变化使得全省经济遇到较大冲击。水泥行业在4-5年之前发生供需关系的瞬间扭转,那么究竟山西省水泥行业的供、需两侧都发生了什么变化?未来山西省水泥行业又会走向何方呢?...

水泥产品和企业产能分布具有明显的区域市场特征,在产能严重过剩背景下,推进大企业之间产能互换,有利于优化各企业产能布局,提高区域市场集中度,维护区域市场秩序和稳定。中国水泥协会提出以下政策建议,供企业、地方政府部门和协会组织在推进企业联合重组,提高市场集中度时参考。...

在“产能整合平台”上,企业是“整合产权或经营权”主体,政府是提供政策的关键,行业协会要做好产能互换的协调者和规范市场的监督者。...

僵尸企业”长期占用或消耗资源,拖垮了产业和市场,减少“僵尸企业”对资源的浪费刻不容缓。甘肃省的“僵尸企业”究竟达到怎样的规模,又将采取哪些措施清理?...

当前体制下修标取消一个产品也许容易,但是否会导致市场更不规范?大型企业生产什么品种去占领“十几亿吨32.5水泥”的市场?很大主观愿望寄托用42.5一个级别去替代占领“非预拌混凝土用水泥”市场,有多少可能性?我国幅员辽阔,中西部一些地区还很落后,农村等使用条件乃整个水泥应用环节、系统环境等会有多少改变?预拌混凝土比例二、三年内能有多少增加?有无可行性?是否会倒逼企业去生产销售非标产品?是否很有可能是得不偿失的下招?深入分析影响水泥工业发展与经济运行深层次问题,如何科学、客观地对待一个产量十几亿吨的产品?...

韦亮光告诉中国水泥网记者,基于广西水泥行业较高的产业集中度、出色的成本控制力以及良好的市场需求趋势等积极因素,加之下半年天气有望转好,水泥行情将值得期待,预计行业盈利情况不会低于2015年。...

本文系国泰君安所作关于冀东水泥(000401)深度研究:冀东金隅重组方案落地,我们认为重组后冀东成为京津冀唯一龙头,市占率过半,有望成为市场格局变革者。...

1月22日,湖北省水泥工业协会六届二次会员大会暨全省水泥企业年会在武汉召开,湖北省水泥工业协会会长郭成洲在大会上做主题报告。郭成洲在报告中提出,湖北将以“五招”加快推进水泥工业“去产能”步伐。紧紧围绕“去产能、去库存、去杠杆、降成本、补短板”五大任务。...

东北地区经济发展经历了起起伏伏,水泥供给端也随着需求的变化经历了起起落落。如今,东北地区水泥行业正处于高峰回落阶段,本文将从需求面及供给侧分析东北地区水泥行业的发展周期,同时对东北地区水泥行业现状及未来发展趋势进行分析与展望。...

据中国水泥网研究院整理统计,截止到12月初,2015年全国水泥行业发生的并购案例(包括股权转让/股权收购等资产交易、增资、二级市场收购等交易方式)共20余件,与去年相比数量略少,但是本年度发生的水泥企业并购事件具有影响大、持续发酵时间长的特点,且整体交易规模不逊于去年。...

中泥建材能够在短短5年左右时间内打通非洲、南美等国际市场,并获得当地认可,绝非易事。日前,中国水泥网记者有幸采访到杭州中泥建材有限公司董事总经理郭铭,一窥中泥建材全球攻略,助力国内水泥企业走向海外。...

今年以来,我国水泥工业面对产能严重过剩、需求增长严重不足、国际形势复杂多变和国内经济下行压力巨大等诸多困难,生产、销售、价格和效益全面下降,企业经营日益困难,业界人士信心受挫,行业形势非常严峻。...

上半年,在经济新常态影响下,水泥行业尽显百态,无论是产业整合还是环保升级亦或是走向海外,面对行业压力,水泥企业纷纷根据自身发展需要,寻找突破口。上期我们主要回顾了价格、产量及环保等话题,接下来我们看看上半年行业还有哪些值得我们关注的事件。...

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

成都、绵阳、乐山...四川省热门城市 C30混凝土行情一览

国电投云南150MW光伏项目环评拟获批!

华新水泥居首位!2025国内水泥企业海外投产产能累计超1亿吨!

再大降!多晶硅最低均价“3”字开头!

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

2025年混凝土行业运行分析及展望

上海建工中标10.7亿大单!

非洲水泥市场及中资企业在非发展状况报告

南昌、景德镇、萍乡...江西省热门城市 C30混凝土行情一览

总投资189亿!中建八局、中建五局、中交二航局等中标福银高速公路襄阳段改扩建工程项目

青海省能源局关于公开征求《青海省2025年可再生能源电力消纳保障实施方案(征求意见稿)》意见建议的公告

29亿元!中建国际、中建三局、中建二局、中建丝路、中建六局等中标

2024年欧盟水泥及熟料进出口贸易概况

总经理、副总经理换人!国电投子公司领导班子大调整

3.2GW!8个光伏项目!宁夏银川公布2025年保障性并网新能源项目竞配评审情况!

华润建材科技“十四五”发展脉络梳理与未来展望

2024年欧盟水泥及熟料进出口贸易概况

打虎!广东省能源集团原副总经理被双开!

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

董事长、总经理换人!中国能建两大子公司领导班子调整

江苏 585MW 光伏项目EPC总承包拟招标!

TCL中环控股子公司董事会主席换人!

江苏光伏上市企业独董辞职!

中国建筑科学研究院副总经理调整!

华润云南275MW光伏项目光伏场区EPC总包招标!

非洲水泥市场及中资企业在非发展状况报告

正泰新能义乌基地突发大火!最新进展