[原创]“世界屋脊”水泥产业的并购机遇

西藏是中国西南边陲的重要门户,北邻新疆,东连四川,东北紧靠青海,东南连接云南,南与缅甸、印度、不丹、尼泊尔等国家毗邻,西与克什米尔地区接壤。全区面积120.22万平方公里,约占全国总面积的1/8,仅次于新疆。平均海拔在4000米以上,素有“世界屋脊”之称。

一、地区经济发展动力不减,水泥需求保持旺盛

在“十二五”期间的前4年,即2011-2014年,西藏经济建设取得重大进步,经济总量不断扩大,2014年全区生产总值已达到920.83亿元,2015年将顺利突破1000亿元大关,增长速度远高于同期全国平均水平,连续保持两位数的增长速度,年均增长11.85%。居民收入与经济发展同步提高,2014年全区人均GDP已接近30000元/人。西藏实施“一产上水平、二产抓重点、三产大发展”的经济发展战略、加快转变经济发展方式为主线,保持西藏经济跨越式发展良好态势。未来几年西藏将全力保障GDP增速将继续在10%以上,必要的经济发展速度才能使全区各项工作持续有效的推进,实现至2020年全面小康的目标。

近年来,西藏全社会固定资产投资大幅度增长,年均增长约25%,未来几年投资虽有适当减缓,但依然有望能维持在20%左右的高位。西藏继续发挥投资对跨越式发展支撑强劲,尤其基础设施建设投资保持高位增长,基建投资占固定投资的比重在40%-50%,加快建设与地区经济发展相适应的交通、能源、水利和通信等基础设施体系。

由于受到历史、地理、经济发展水平等因素的制约,西藏的城镇化水平较低。2014年西藏城镇化率仅为25.75%,低于全国平均水平29个百分点。以区内城镇化发展较好的林芝地区为例,城镇化率也只有33%左右。全区已构建“一圈三带两点一线”的城镇化发展布局,计划至2020年西藏常住人口城镇化率将达30%以上。在推进城镇化过程中,全区从强化综合交通网络和城镇公共交通、加强城镇公用设施建设、提高城镇能源供应保障水平和完善城镇化资金保障来提升城镇综合承载能力。这将有力提升作为基础建材的水泥消费需求。

在区域经济发展方面,西藏的中、东、西部三大经济区迅速崛起。中部经济区要包括以拉萨、日喀则、山南、林芝为主的藏中南地区和青藏铁路沿线的那曲地区中部和东部区域,为三大经济区中的核心经济区,以拉萨为中心的4小时经济圈正在形成;东部经济区以昌都地区为主,培育以能源开发、商贸流通、旅游资源为主的藏东经济区新的增长点;西部经济区以阿里地区、日喀则的西部区域和那曲西部区域为主,发挥沿边区位优势,加快边境口岸开放和建设。此外,扩大与周边地区互通,依托藏青工业园,推动西藏北上发展,融入丝绸之路经济带;依托南亚陆路贸易大通道,积极参与孟中印缅经济走廊;进一步加强与四川、重庆经济贸易文化联系,融入成渝经济圈;发挥对口支援优势,通过高端嫁接的方式融入东部沿海发达经济区。

西藏在国家丝绸之路经济带、孟中印缅经济走廊等一系列重大战略布局下,把握实施区域发展战略的重大历史机遇,地区经济内生能力持续增强,将地区资源优势转化为经济优势,迸发出巨大的经济发展潜力。在此过程中,水泥作为地区经济建设重要的基础原材料,也产生极大的需求空间。

二、水泥产业依然健康稳定有序发展

根据西藏自治区实际情况,在积极淘汰“水泥立窑生产线”等落后产能的同时,又要按照国家产业政策和西藏自治区建设需求,科学布局建设新型干法水泥生产线。通过采用新技术、新工艺节能降耗减排,减少对环境的污染,推动绿色可持续发展。

根据《西藏自治区“十二五”时期建材业发展规划》,西藏自治区拟在拉萨、日喀则、昌都等地布局新建5条新型干法水泥熟料生产线,共计300万吨产能,并逐步淘汰133万吨落后产能,2013年已淘汰日喀则雪莲工贸年产20.4万吨的立窑。目前已有昌都高争建材、日喀则高新雪莲的2条2000t/d生产线已建成投产,其余3条生产线均在进行前期工作。待新线全部建成、落后产能将全部淘汰后,届时全区水泥产能将达到510万吨,基本满足全区经济和社会发展对水泥产品的需求。

近年来随着交通、能源等基础设施条件的不断改善,西藏自治区特色优势产业发展不断加快,园区经济方兴未艾,工业经济开始呈现出集中集聚发展的良好势头,地区经济的快速发展也加大的对水泥等基础建材的需求,当地水泥产量呈现快速的增长,但尚不能满足当地需求。由于地区水泥市场供求关系相对偏紧,价格持续高位,P.O42.5散装水泥出厂价在600元/吨以上,甘肃、青海、四川、新疆等地的水泥陆续涌入。

面对良好的市场状况,自治区政府也要求各地坚决抑制盲目投资、重复建设,避免重蹈陷入产能过剩的覆辙。统筹做好防止产能过剩和淘汰落后产能工作,建立长效的防控和监管机制,自治区政府要求各地、各部门不得以任何名义、任何方式擅自核准、备案产能过剩行业项目。凡未开工项目,一律不得擅自开工建设;凡已开工违规项目,一律暂停建设。

从西藏地区2009至2014年的水泥、熟料产量来看,2014年西藏水泥产量已突破300万吨,跃升至342.25万吨,同比增长15.7%,五年复合增长率为12.77%,熟料产量也达到263.50万吨,同比增长16.71%,五年复合增长率亦超过10%。近年来西藏地区水泥产量高达10%以上的增速,预示着地区水泥需求旺盛,为全国仅存的市场高地。未来在地区需求增长动力不减,当地水泥产能有序发展之下,西藏水泥市场前景光明。

图1:西藏2009-2014年水泥、熟料产量增长情况

数据来源:国家统计局,中国水泥研究院[Page]

三、藏中竞争激烈,藏东迎机遇

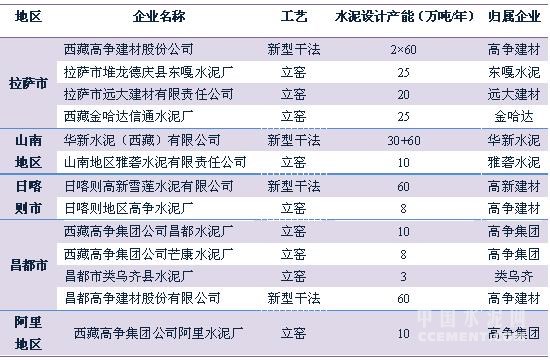

目前,西藏共有9家水泥生产企业,15条生产线,水泥设计总产能449万吨,已形成拉萨、山南、日喀则、昌都四地(市)为主的水泥工业格局。在2015年1月昌都高争建材和3月日喀则高新雪莲两条2000t/d新型干法线投产后,新型干法水泥年产能由原先4条合计210万吨增至6条合计330万吨,占全区总设计产能的73.5%,分别被高争建材、华新水泥所拥有。区域内仍有近120万吨的立窑落后产能,在拉萨、昌都等待新线全部建成后,落后产能将全部淘汰。

表1:至2015年5月西藏各地区水泥产能情况

资料来源:中国水泥研究院

从区域水泥产能分布来看,以拉萨、日喀则、山南、林芝为主的藏中南地区水泥产能占全区总设计产能的80%,以昌都为主的藏东产能占比尚不足20%,西部的阿里地区仅2.23%。

目前拉萨市周边共5家水泥厂除高争建材2条2000t/d新型干法生产线外,还有远大建材、东嘎水泥、金哈达三个立窑厂,外加祁连山一个年产15万吨的粉磨站。根据西藏自治区“十二五”水泥产业结构调整和优化升级方案,在拉萨地区将淘汰落后水泥产能的同时,新增120万吨干法水泥生产线。祁连山联合西藏投资开发集团、西藏金哈达实业、西藏堆龙东嘎水泥厂和西藏祁连山水泥粉磨有限公司共同出资设立“西藏中材祁连山水泥有限公司”,并建设年产120万吨干法水泥生产线项目。西藏高争建材也联合西藏高争集团、拉萨远大建材共同出资筹建“西藏藏中建材股份有限公司”,建设年产60万吨新型干法熟料水泥生产线项目。依据目前状况,两家分别建设一条年产60万吨的新型干法生产线的可能性较大。

年初昌都高争建材投产的2000t/d吨生产线是藏东地区最大的新型干法水泥生产线,它的投产将解决当地水泥需求短缺的问题。根据自治区规划,“十二五”期间昌都将新增120万吨新型干法水泥产能。据报道昌都红狮水泥厂项目正在积极推进,其规模为120万吨干法水泥生产线。

山南地区和日喀则市现均有新型干法生产线。华新水泥看好西藏水泥市场于2005、2010年就投产两条新型干法线。日喀则高新雪莲2000t/d新型干法生产线属于技改搬迁项目,为淘汰原雪莲工贸25万吨立窑生产线而建成的,产品主供日喀则市和阿里地区重点民用工程,甚至出口至尼泊尔市场,华新水泥间接持有高新雪莲36.55%的股权,为第一大股东。至此,华新水泥通过山南和日喀则形成片区优势,辐射至核心市场拉萨,全面覆盖藏中市场。目前,全区唯一水泥生产能力薄弱的地区为藏西阿里地区,仅高争集团的一个年产10万吨的立窑水泥厂。

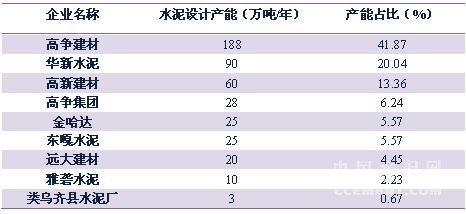

图2:目前西藏各地水泥产能分布状况

资料来源:中国水泥研究院

从区域内企业水泥产能分布来看,目前高争建材为区域内水泥设计产能最大的水泥企业,已拥有3条2000t/d新型干法线,另在日喀则有一条年产8万吨的立窑线,合计设计产能为188万吨,占全区水泥设计总产能的42%;华新水泥(西藏)为第二大水泥企业,坐落在山南地区桑日县,拥有1000t/d和2000t/d新型干法线各一条;西藏高新建材集团拥有日喀则高新雪莲2000t/d新型干法生产线的85%股权,其背后是其第一大股东华新水泥间接持有高新雪莲 36.55%的股权。西藏高争集团、西藏金哈达实业集团、拉萨远大建材、山南雅砻水泥厂、堆龙东嘎水泥厂及类乌齐县水泥厂均为立窑企业,各企业设计产能占比均在10%以下,西藏高争集团、西藏金哈达实业集团、东嘎水泥及拉萨远大建材的设计年产能稍大些,在20万吨以上。

表2:2015年5月西藏各水泥企业产能情况

资料来源:中国水泥研究院

(1)西藏高争建材股份有限公司

西藏高争建材股份有限公司成立于2001年1月,由西藏天路股份有限公司(持股71.82%)和西藏高争(集团)有限责任公司(持股28.18%)出资设立。公司现在已拥有3条2000t/d新型干法线(拉萨2条、昌都1条),另在日喀则有1条年产8万吨的立窑线,已形成年产188万吨水泥的生产规模,成为目前西藏自治区规模最大的水泥生产企业。此外,公司还进行产业链延伸,成立西藏高争商品混凝土有限责任公司发展商品混凝土业务,目前年生产能力为20万立方米。

西藏昌都高争建材股份有限公司成立于2012年5月,注册资金4.2亿元,由四家公司合资组建,其中西藏天路股份有限公司持股62%、西藏昌都地区投资有限公司持股28%,西藏高争集团和西藏亨通投资各持有5%股份。公司计划在茶马古道重地芒康县修建一条同规模新型干法水泥生产线。

(2)华新水泥(西藏)有限公司

2003年,华新水泥与西藏山南兴业水泥厂共同投资设立华新水泥(西藏)有限公司,公司位于西藏山南地区泽当镇,双方持股比例为60%、40%。公司于2005、2010年分别投产1000t/d和2000t/d两条新型干法生产线,合计水泥年产能为90万吨。2009年华新水泥(西藏)收购山南兴业水泥厂19%股权,其直接持股比例由60%增至79%。公司产品在满足南山地区市场需求外,可以便捷的将产品销往拉萨和日喀则地区。此外,华新水泥(西藏)还参股西藏高新建材集团,持股43%,并与山南兴业水泥厂签署股权委托管理协议,受托管理其在西藏建材集团7%的股权。[Page]

(3)西藏高新建材集团

2009年,华新水泥(西藏)有限公司牵头与西藏天路股份有限公司、西藏高争集团、西藏信托投资公司、山南兴业水泥厂共同出资成立了西藏高新建材集团,注册资本总额为2亿元人民币。其股权结构为:华新43%、西藏天路股份30%、西藏高争集团10%、西藏自治区投资10%、山南兴业水泥厂7%。西藏高新建材集团有限公司与日喀则雪莲工业贸易公司分别出资85%、15%,成立日喀则高新雪莲水泥有限公司,建设1条总投资4.77亿元带纯低温余热发电的2000t/d生产线项目,该线于2015年3月投产运行。

(4)藏高争(集团)有限责任公司

藏高争(集团)有限责任公司始建于1960年,是在原拉萨水泥厂的基础上于2001年12月改制成立的国有独资公司。是西藏自治区建厂最早,现今规模较大,较有实力的国有骨干企业。公司由原来的以水泥为主业逐步转向以民爆产品和新型墙体建材为主业,并将经营范围进一步拓展到物业、宾馆等多元化产业。公司已参股六个水泥公司,分别是西藏高争建材股份有限公司、高争商品混凝土有限公司、日喀则高争水泥有限公司、西藏高新建材集团有限公司、藏中建材股份有限公司和西藏昌都高争建材股份有限公司。

(5)西藏金哈达信通水泥厂

西藏金哈达信通水泥厂是西藏金哈达实业(集团)有限公司下属的子公司,拥有三条机械化立窑生产线,年设计生产能力25万吨。

(6)西藏堆龙东嘎水泥厂

西藏堆龙东嘎水泥厂成立于1993年4月,位于拉萨市堆龙德庆县东嘎镇青藏公路北侧,距市区约12公里,交通便利。公司2000年成功地转制为股份合作制企业,现有三条立窑生产线,设计产能25万吨。

(7)拉萨远大建材有限责任公司

拉萨远大建材有限责任公司是于2000年10月16日组建的民营企业,公司位于拉萨市西郊9公里处的堆龙德庆县,青藏、川藏公路交汇于此,地理位置优越,交通颇为便利。目前公司主要以生产经营水泥和新型墙体材料两大系列产品。其中水泥生产线年设计能力20万吨,主要产品为“高远”牌32 .5Mpa、42.5Mpa普通硅酸盐水泥。新型墙体材料的页岩煤矸石烧结砖项目年设计能力6000万块标准砖,第二条年产量达到6000万块的烧结页岩砖生产线也已建成投产。

(8)山南雅砻水泥厂

西藏山南地区雅砻水泥有限公司本单位位于西藏自治区山南地区乃东县泽当镇贡布路24号。

(9)类乌齐县水泥厂

类乌齐县水泥厂位于西藏昌都市类乌齐县桑多镇,为一个年产3万吨的立窑水泥厂。

另:西藏祁连山水泥粉磨有限公司

西藏祁连山水泥粉磨有限公司是由西藏鑫发强建设有限公司控股年生产能力15万吨的水泥粉磨公司,位于堆龙德庆县东嘎大桥4号。

四、复杂产权关系中蕴涵并购机遇

从西藏水泥企业的实际权益产能来看,上交所上市的西藏天路股份有限公司通过持有3家水泥企业的股权,成为全区拥有水泥产能最大的企业,其合计权益产能超过144万吨,占全区水泥总产能的32%以上。

华新水泥权益产能位居第二,其绝对控股华新水泥(西藏)子公司外,还通过西藏高新建材集团第一大股东的方式间接持有新高雪莲22万吨的水泥产能。

西藏高争集团自有及参股的方式拥有水泥权益产能72.17万吨,为藏区内的第三大水泥企业。

西藏金哈达实业、东嘎水泥厂、远大建材、雅砻水泥及类乌齐县水泥厂均为100%自有股份,水泥产能完全自有。但祁连山水泥已经联合金哈达、东嘎水泥厂及西藏祁连山粉磨等企业,组建“西藏中材祁连山水泥有限公司”,欲建设年产120万吨干法水泥生产线项目。西藏高争建材也拉拢西藏高争集团、远大建材共同出资筹建“西藏藏中建材股份有限公司”,建设年产60万吨新型干法熟料水泥生产线项目。唯独剩下的是位于山南地区的雅砻水泥和昌都地区的类乌齐县水泥厂。

山南兴业水泥厂和日喀则雪莲工贸分别已于华新水泥携手。山南兴业水泥厂现持有华新水泥(西藏)21%的股权,亦通过入股西藏高新建材集团7%股份,部分占有高新雪莲的水泥产能。雪莲工贸还占有高新雪莲15%的股权,权益水泥产能不足10吨。

此外,红狮水泥也已经在昌都地区积极推进生产线项目。

表3:目前西藏各水泥经营企业的水泥权益产能

资料来源:中国水泥研究院

综合来看,目前西藏地区水泥市场属于高争建材和华新水泥两家独大、落后小企业纷争的局面,其背后的产权关系更是复杂。由于区域市场利润水平较高,在产业升级过程中,当地落后的小企业也已纷纷抱团组建新的联合公司。对于有并购计划的大型水泥企业来说,可以在这纷繁复杂局面中找到利益的突破口和平衡点,蕴涵着较大的并购机遇。