[水泥指数]:阴雨+弱需求 年内反弹结束

上周,南部市场仅遵义、粤西、海南少数地区需求上升,多数省份地区出现阴雨天气,江苏、云南、重庆等地受此影响需求下滑,价格出现回落,继广东、四川之后,云南推涨也宣告失败,年内各省预计以稳为主;北部市场跌后多数走稳,企业降价意愿趋淡,仅河北部分地区价格仍有走低,新疆为期四个月的错峰生产正在展开,随着施工量继续减少,多数企业将进行停窑检修阶段,市场进入底部平稳期。...

十三五规划可能是最重要的一次五年规划,也是国企改革方案之后最值得期待的中央文件。我们结合历次五年规划的经验和十八届三中全会以来的一系列重要政策文件,梳理出“十三五”规划的十大关键领域:经济增长、信息技术、服务业开放、全国统一大市场、收入分配(关键是扶贫)、人口老龄化、生态环保、投融资体制(PPP)、国企改革、军民融合。...

综合来看,笔者认为,未来水泥行业发展关键需要提升效益,做好环保,以此倒逼过剩产能,实现需求下行背景下的产能去除,如此产能过剩问题才不至于愈加严重。...

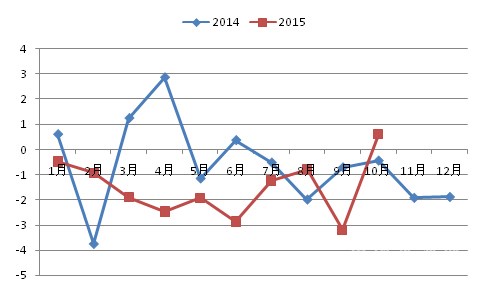

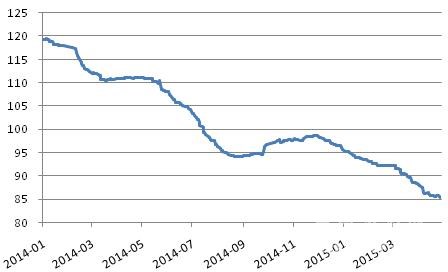

一季度,我国水泥市场需求弱势开局,累计生产水泥4.28亿吨,同比下降3.4%,是本世纪以来首次在一季度出现负增长的年份,水泥市场价格也呈现逐月走低态势。监测数据显示,一季度水泥市场价格同比降幅为13.5%,创下近7年以来同期新低;二季度,随着市场需求逐步恢复,利润有望小幅回升。...

辽宁水泥市场:亏损倒逼集体提价,需求清淡制约落实空间

40家企业2年亏近1300亿!光伏还能撑多久?

非法占地9年!越界开采!内蒙古一水泥企业被罚超784万元

华电江苏400MW光伏项目EPC及5年运维总包招标!

TITAN集团斥资1.9亿美元收购土耳其Traçim水泥公司

福建热门区域C30混凝土行情一览

山东省通知停窑20天

江西省发展改革委关于印发《江西省增量新能源项目机制电价竞价实施细则》的通知

聚焦青州中联 一探国内规模最大碳捕捉利用项目

中材国际绿色智能创新交流会成功举办

晶澳科技储能公司新总裁上任!

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

河南省计划继续停窑25天!此前水泥价格5涨5落

亚洲水泥(中国)预计2025年净利润8560万元 同比扭亏

“迷弟”变“劲敌”!中国光伏行业小心被马斯克“偷家”

通威、大全、晶科、天合发布2025年年报及2026年一季报!

2026年4月全国水泥市场整体呈现需求复苏不及预期、价格持续走低、产量下滑局势(4.1-4.30)

坚决打赢“翻身仗”!金隅集团部署2026年任务

总经理、副总经理换人!国电投子公司领导班子大调整

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

生态环境部:做好2026年六五环境日宣传工作!

华电江苏400MW光伏项目EPC及5年运维总包招标!

转让底价超1.6亿!多家央国企4月集体“撤出”光伏?

亏损还在继续?协鑫科技披露一季度硅料业务经营数据

节后涨价“爽约”:5家大厂下调报价,组件市场何时止跌?

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

隆基绿能:三季度有信心实现组件业务盈利

含3.55GW光伏!宁夏2026年重点项目清单公布

洗牌,逆袭!1-2月中国光伏组件出口格局生变

ABC组件业务毛利转正,爱旭股份大幅减亏!

总经理、副总经理换人!国电投子公司领导班子大调整

华润建材科技“十四五”发展脉络梳理与未来展望

新疆1GW光伏治沙项目EPC总包招标!

2024年欧盟水泥及熟料进出口贸易概况

坚决打赢“翻身仗”!金隅集团部署2026年任务

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

江苏 585MW 光伏项目EPC总承包拟招标!

非洲水泥市场及中资企业在非发展状况报告

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

通威、大全、晶科、天合发布2025年年报及2026年一季报!

洗牌,逆袭!1-2月中国光伏组件出口格局生变

董事长、总经理换人!中国能建两大子公司领导班子调整

中国建筑科学研究院副总经理调整!