减水剂行情短期存下行可能 后市多空博弈

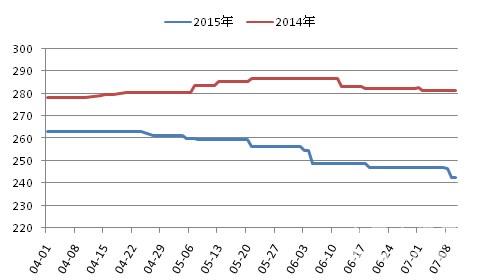

7月中旬以来,由于原料跳水和需求不佳,减水剂市场的利空情绪放大,国内减水剂企业大面积停产,综合开工率不足20%.截至7月23日,各减水剂系列产品(包括萘系减水剂、聚羧酸减水剂、脂肪族减水剂)平均价格均较前一周下跌超过5%.但从当前市场成交状况分析,此轮企业大面积减产现象不会长时间持续。...

8月30日下午,中联重科公布其半年业绩。在糟糕的市场环境下,其成绩单自然不会好看,中联重科出现自2002年以来的首次半年亏损。在7月发布的业绩预告中,中联重科将上半年可能出现的亏损原因主要归结为“工程机械产品市场需求持续不振”。...

2015年上半年,青松建化营业总收入82,503.01万元,较上年同期减少32.81%;利润总额亏损33256.42万元,较上年同期减少38.86%;应收账款较年初有大幅度的增长,比年初增长10,699.71万元。...

2015年以来,经济形势严峻,许多企业受到影响而面临着危机。四川省星船城水泥股份有限公司(以下简称“星船城公司”)是资中县一家大型水泥生产企业,在宏观经济下行影响下,水泥市场需求急剧下滑,全省的水泥价格大幅下降,让星船城压力倍增。在这种情况下,星船城公司采取对外强化销售、积极开拓市场,力争销量不下滑;对内全力以赴降成本,提升技术指标,狠抓采购降成本缩小与优势企业的成本差异,同时加强与金融及供应客户沟通,寻求理解和支持,确保系统稳定。星船城的保增长攻坚战,仅仅只是资中县经济发展的一个缩影。...

本周起华北地区开始停工停产,尤其京津冀地区,北京、天津地区工地搅拌站基本进入停工状态,市场暂停运行。北京地区……...

近日来降雨频频,销量下滑,库位上升较快。贵州黔南地区部分厂家水泥价格出现下滑,调后目前……...

江苏海建股份有限公司创建于20世纪七十年代,是一家有着近50年发展历史的省级民营股份制企业。近年来,该公司主动策应国家经济发展新常态战略,大力开展“产、学、研”活动,不断加快产品技术创新和转型升级步伐,在宏观形势趋紧、行业形势发生变化的情况下,走出了一条具有海建特色的发展之路。...

从市场需求方面看,近期陕西立项、拟建项目较多,但受整体经济低迷,资金紧缺影响,新建项目开工率差,水泥需求萎缩明显……...

笔者认为,除了兼并重组之外,水泥企业在国内几乎已没有扩大再生产的机会。然而,放眼中亚、东南亚、南亚等周边国家,水泥产能扩张正此起彼伏,中国水泥企业紧随“一带一路”战略走出去将大有可为。...

近期阴雨农忙影响,广西市场需求仍显低迷,整体库位偏高。桂西南水泥行情下行压力不减……...

7月中下旬福建沿海福州、泉州地区多小雨,整体水泥用量没增长,市场较为平淡,价格低稳为主。目前……...

7月以来天津地区需求仍旧疲软,区域粉磨站熟料采购不积极,以观望价格和消耗库存为主。由于各厂销量持续无好转,继6月中旬……...

7月以来广东深圳地区阴雨天为主,整体销售市场较为惨淡。6月底及7月初珠三角地区主要厂家价格继续下跌影响,深圳地区海螺、华润、台泥、中材等大厂也相继下调高标散泥……...

我国经济发展进入了新常态。怎样看待新常态下的矿产资源需求?如何认识这个时期矿产资源需求的特点?我国重要矿产资源需求峰值大概何时到达?就此,记者近日采访了专家、中国地质科学院全球矿产资源战略研究中心王安建教授。...

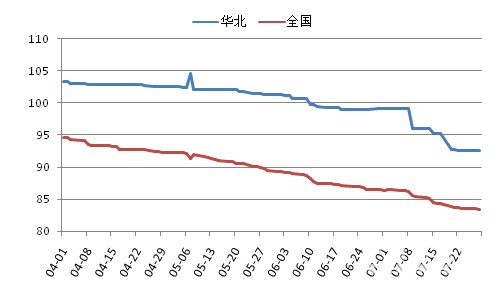

今年以来,京津冀区域水泥需求呈现一路下滑的走势,水泥价格在多次不同规模停窑限产的情况下依旧无力上涨,连连下跌,7月中,三地水泥价格更是创2008年以来历史新低。据中国水泥网行情数据中心调查显示,冀南多条生产线库满停窑,冀北唐山有多条熟料线停窑待产,北京有部分生产线停窑。...

近日,从湖北鄂东部分水泥企业了解到,目前该区域内市场竞争已进入了前所未有的惨烈阶段,水泥严重过剩,价格跌破纪录。...

有报告称,占印度全国消费量30%的印度北部水泥市场预计在2017-18财年才能回暖,届时当地基础设施建设将带动水泥需求出现好转。...

自2014年以来各地市场需求低靡引致各水泥企业间的价格大战被迫重新上演,市场硝烟弥漫、哀鸿遍野。价格是市场供求关系的晴雨表,尤其是在行业景气下滑之时,价格竞争是就会体现的淋漓尽致。只有经历市场优胜劣汰的“洗礼”,水泥行业才能快速实现转型升级。...

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

国电投云南150MW光伏项目环评拟获批!

华新水泥居首位!2025国内水泥企业海外投产产能累计超1亿吨!

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

成都、绵阳、乐山...四川省热门城市 C30混凝土行情一览

再大降!多晶硅最低均价“3”字开头!

2025年混凝土行业运行分析及展望

非洲水泥市场及中资企业在非发展状况报告

上海建工中标10.7亿大单!

新疆1GW光伏治沙项目EPC总包招标!

坚决打赢“翻身仗”!金隅集团部署2026年任务

大唐80MW光伏项目工程EPC总承包招标!

总经理、副总经理换人!国电投子公司领导班子大调整

南昌、景德镇、萍乡...江西省热门城市 C30混凝土行情一览

总经理、副总经理换人!国电投子公司领导班子大调整

3.2GW!8个光伏项目!宁夏银川公布2025年保障性并网新能源项目竞配评审情况!

华润建材科技“十四五”发展脉络梳理与未来展望

打虎!广东省能源集团原副总经理被双开!

2024年欧盟水泥及熟料进出口贸易概况

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

董事长、总经理换人!中国能建两大子公司领导班子调整

江苏 585MW 光伏项目EPC总承包拟招标!

TCL中环控股子公司董事会主席换人!

江苏光伏上市企业独董辞职!

非洲水泥市场及中资企业在非发展状况报告

中国建筑科学研究院副总经理调整!

华润云南275MW光伏项目光伏场区EPC总包招标!

正泰新能义乌基地突发大火!最新进展