[原创]水泥产业转型升级应从“合”而起

今年一季度水泥行业利润总额为32.3亿元,同比大幅下滑67.6%,华北、东北、西北整体亏损。目前,水泥价格依然在持续下滑,各地竞争趋于白热化,价格战此起彼伏,竞争难以规范。笔者认为,要摆脱行业困境,水泥企业联合重组,大企业整合市场才是关键,水泥产业转型升级也应当从重组整合开始。...

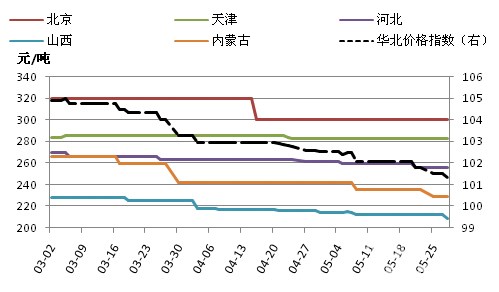

本周全国水泥市场价格环比继续下滑,幅度为0.3%。下跌区域主要有合肥、铜陵、芜湖、盐城、贵阳和西宁等地,不同地区下调10-40元/吨。本周全国跟踪82个城市的水泥平均库存为75.02%,较上周上升0.67个百分点;其中省会城市水泥库存为75.8%,较上周上升0.7个百分点。...

为促进区域水泥行业健康发展,经中国水泥协会与西北五省(地区)水泥(建材)协会研究,现定于5月25日至26日,在陕西省西安市召开“西北地区水泥市场高层论坛”。...

尽管全国水泥需求不景气,券商看好区域主题下的京津冀和新疆:1、相关刺激措施落地有望带来需求持续性复苏,期待下半年能有所体现;2、供给端投放接近尾声,淘汰落后也持续推进;3、企业自律意识增强:主导企业通过错峰生产奠定较好的库存基础。...

在陵川县平城镇以东几公里处,陵川金隅水泥有限公司日产3000吨新型干法水泥熟料生产线,就这样静悄悄地“躲”在群山之间。...

2014年,原材料司按照《国务院关于化解产能严重过剩矛盾的指导意见》及部内任务分工,扎实推进有关工作,取得初步成效。第一,产能扩张势头得到有效遏制。第二,效益继续保持增长。第三,产业集中度提高。第四,行业技术进步加快。第五,走出去势头良好。...

一季度,我国水泥市场需求弱势开局,累计生产水泥4.28亿吨,同比下降3.4%,是本世纪以来首次在一季度出现负增长的年份,水泥市场价格也呈现逐月走低态势。监测数据显示,一季度水泥市场价格同比降幅为13.5%,创下近7年以来同期新低;二季度,随着市场需求逐步恢复,利润有望小幅回升。...

日前,工信部原材料司副巡视员吕桂新在出席华北地区水泥错峰生产总结座谈会时表示,错峰生产一定要有“抓铁有痕、踏石留印”精神,以下为讲话全文。...

根据《深圳证券交易所上市公司社会责任指引》和《信息披露业务备忘录第21号—业绩预告及定期报告披露》等相关文件规定,公司编制了《2014年度社会责任报告》,本报告书以公司2014年工作为重点,真实客观地反映公司在从事生产经营管理活动中履行社会责任的重要信息,从各个方面全面诠释了公司对企业社会责任的认识和理解。...

中国建材联合会会长、中国水泥协会会长乔龙德表示,2015年水泥行业仍然面临着很多矛盾,既有做好工作的前提,又有挖掘潜能的可能,但是,形势相当严峻。...

国家工业和信息化部原材料司王威伟副处长介绍了工信部2014年水泥行业相关工作的情况及2015年水泥行业相关的工作重点。他表示,去年全国水泥行业净利润780亿元,同比增长1.4%。但是去年1-11月份利润同比增长为5.5%,最后一个月将利润拉下来4个百分点。工信部进行了调研摸底了解,今年开年以来行业掉头下行的趋势渐现。...

泛华北地区水泥企业2014年冬季错峰生产工作已经结束,为使“错峰生产”由企业自律行为转变为企业生产规范行为,从而建立长效机制,发挥其有力及长远的积极作用,国家工信部原材料司、中国水泥协会定于2015年3月27日上午9点在山东省济南市召开泛华北地区水泥骨干企业冬季错峰生产总结座谈会。...

国家工信部原材料司、中国水泥协会定于2015年3月27日上午9点在山东省济南市召开泛华北地区水泥骨干企业冬季错峰生产总结座谈会,座谈错峰生产基本情况、成绩和经验、存在的问题及改进措施建议。...

涉嫌严重违法违纪!海螺水泥旗下公司安徽海慧供应链原总经理宋登科主动投案

华新水泥居首位!2025国内水泥企业海外投产产能累计超1亿吨!

2.39元/W!俊瑞玮承米东区150万干瓦光伏项目 中标结果出炉 | 一周项目统计(2.9-2.15)

再大降!多晶硅最低均价“3”字开头!

产能、销量、成本…硅料四巨头2025年上半年业绩大PK

新疆1GW光伏治沙项目EPC总包招标!

非洲水泥市场及中资企业在非发展状况报告

2025年混凝土行业运行分析及展望

上海建工中标10.7亿大单!

总经理、副总经理换人!国电投子公司领导班子大调整

坚决打赢“翻身仗”!金隅集团部署2026年任务

南昌、景德镇、萍乡...江西省热门城市 C30混凝土行情一览

青海省能源局关于公开征求《青海省2025年可再生能源电力消纳保障实施方案(征求意见稿)》意见建议的公告

大唐80MW光伏项目工程EPC总承包招标!

0.72元/W!华电山东449MW光伏组件采购中标结果公示

总经理、副总经理换人!国电投子公司领导班子大调整

3.2GW!8个光伏项目!宁夏银川公布2025年保障性并网新能源项目竞配评审情况!

华润建材科技“十四五”发展脉络梳理与未来展望

打虎!广东省能源集团原副总经理被双开!

2024年欧盟水泥及熟料进出口贸易概况

中国建筑材料联合会批准发布《水泥行业熟料产量监测核算方法》

二次废标后,湖南90MW光伏组件采购(第三次)中标候选人公示!

董事长、总经理换人!中国能建两大子公司领导班子调整

江苏 585MW 光伏项目EPC总承包拟招标!

TCL中环控股子公司董事会主席换人!

江苏光伏上市企业独董辞职!

正泰新能义乌基地突发大火!最新进展

中国建筑科学研究院副总经理调整!

非洲水泥市场及中资企业在非发展状况报告

华润云南275MW光伏项目光伏场区EPC总包招标!