[行情综述]3月:苏沪皖涨幅抢眼 行情显好转势头

一、全国与区域行情综述

1.1 全国行情:苏沪皖涨幅抢眼 总体行情呈好转势头

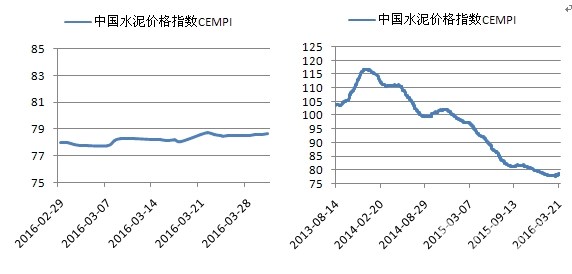

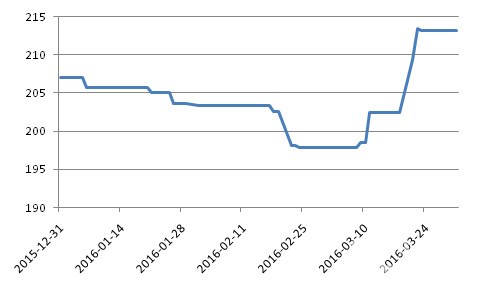

3月,中国水泥价格指数(CEMPI)月初为77.96点,月末为78.69点,月内最高为78.76点,最低为77.76点,当月环比上涨0.94%,暂时结束五个月的连续下跌。与去年同期相比,水泥价格同比跌幅由2月底的19.99%缩窄至17.81%,同比跌幅自去年7月以来首次缩窄至18%以下。月内,华东江苏、上海、安徽、浙江及西北新疆、陕西、东北辽宁水泥价格出现明显上涨,尤其华东一带的苏沪皖,价格涨幅超过5%,成为引领全国水泥价格指数反弹的中心,中南、西南及华北月内虽继续走跌,然而部分省份出现上涨情况,行情出现一定的好转势头。不过,部分地区如福建、广东仍处于下行通道。总体而言,行情的好转主要得益于停窑限产下库存得到有效控制及工程开工、需求恢复这两个因素的叠加驱动。

图1:3月价格指数走势 图2:近年水泥价格指数走势

数据来源:中国水泥网、中国水泥研究院

………………

会员单位:请登录继续阅读!

成本方面,3月份,建筑工地、厂矿企业陆续恢复生产和施工,用电量出现季节性回升,煤炭下游采购出现一定的积极性,煤炭企业继续上调煤价。以秦皇岛港的大同优混(Q5800K)平仓价为例,3月份的平均价格为413.5元/吨,环比上涨2.28%,呈现连续四个月的涨势。不过总体而言,煤炭供需矛盾仍大,基本面并未发生显著变化。尽管水泥价格同样于2月份出现上涨,但涨幅弱于煤价,水泥行业整体毛利率进一步缩窄。

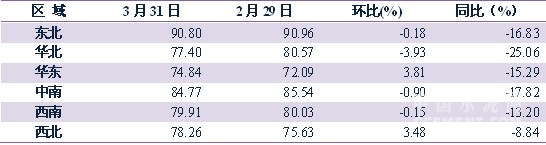

1.2 区域行情:华东、西北涨势明显

3月份,六大区域水泥价格指数表现呈现分化,其中华东、西北地区水泥价格指数环比分别上涨3.81%和3.48%,上涨势头十分明显,而华北、中南、西南、东北地区水泥价格指数仍有不同程度的下跌,尤其华北,环比跌幅接近4%,中南也下跌了0.9%,西南、东北分别微跌0.15%和0.18%。与去年同期相比,华北地区同比跌幅已超过25%,成为跌幅之最,中南地区紧随其后,同比下跌17.82%,东北、华东、西南同比跌幅在13%~17%,华东同比跌幅较前期已明显缩窄,西北地区同比下跌8.84%。

表1:2016年3月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

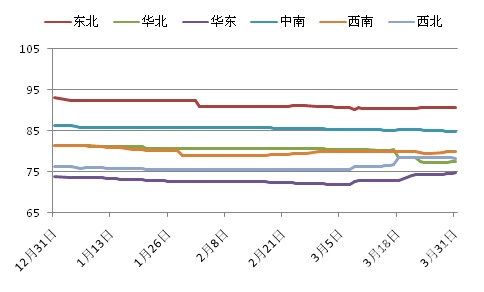

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

华北地区中旬以后部分水泥市场需求呈现回暖趋势,尤其两会后,工程施工有所恢复,北京金隅日销量回升至万吨水平,河南中南部袋装销量明显增加,而天津受资金紧张因素影响,需求依然疲软,山西、内蒙两地产销依然偏弱。价格方面,除冀中南袋装价格小幅上扬外,京津冀散装价格依然呈下跌走势,北京金隅价格回落20元/吨,天津多个品牌价格走低20~30元/吨,河北唐山、石家庄、邢台、承德等地价格也有10~25元/吨的下跌,内蒙古呼伦贝尔、赤峰一带价格也有25~30元/吨的下调,山西价格低位持稳。总体而言,随着华北地区错峰生产的结束,企业陆续开窑生产,区域库存上升,除部分需求恢复较为理想的区域外,其余短期价格上涨存较大阻力。

东北地区错峰停窑至三月底,需求处于恢复期,三月中旬开始市场恢复缓慢加速,辽宁辽阳、朝阳、营口等地企业对价格进行上调以减亏,幅度在10~20元/吨,中部企业还计划在夏季进行停窑,而吉林长春、四平、吉林等市水泥价格有10~30元/吨的下跌,吉林水泥及搅拌站基本全面开工,随着气温的回升,袋装市场率先启动,散装价格有望持稳运行。黑龙江市场处于启动期,部分厂家有涨价意愿,哈尔滨企业结束冬季优惠,袋装价格报涨20元/吨,不过据市场反馈,袋装持续上涨动力不足。

华东地区江皖沪及浙江杭嘉湖一带各大企业水泥价格出现普遍上涨,幅度多在10~25元/吨,尤其江苏市场,涨幅居区域之首,南京、镇江、常州一带涨幅达到30~50元/吨,价格的上涨一方面是由于区域在一季度实施停窑计划,总体库存处于低位,另一方面是房地产新开工量的增加刺激需求的恢复,企业调涨意愿强烈。江西市场继前期价格大幅下滑后三月中旬进入平稳期,价格稳中有跌,月底受周边影响,区域也开始进入反弹;山东在主导企业引导下,价格蠢蠢欲动,然而需求总体仍疲软,实际上涨情况不理想;福建市场则延续弱势下行行情,华润、红狮等报价继续回落。

中南地区河南中旬错峰停窑结束,停窑期库存得到有效控制,18日企业开始推涨水泥价格15~20元/吨,袋装执行较好,散装实际涨后暗中回落10元/吨,下游市场未形成涨价支撑;两湖市场需求缓慢回升,鄂东企业涨价意愿强烈,相继上调袋装价格10元/吨,而散装价格并未有上调,企业表现谨慎,月内黄冈、黄石一带散装价格实际不涨反跌,幅度在10~25元/吨,湖南市场需求恢复较慢,受月内阴雨影响,郴州、常德价格下行10~15元/吨;两广市场继续走跌,尤其广东阳江、惠州等地,价格下跌10~25元/吨,价格跌后走稳,区域库存仍大,上行较难,广西上旬走跌后,下旬开始恢复性上调,崇左、南宁袋、散装价格分别上涨10和20元/吨,受此带动周边企业调涨意愿增强。海南市场需求处于恢复阶段,岛内企业月内报价走低5~30元/吨不等。

西南地区涨跌不一,贵州上旬黔东南、黔南雨水较多,部分厂家库满停窑,价格下滑10~20元/吨,遵义竞争激烈,价格下行10元/吨,下旬在西南水泥引导下,25日袋、散装水泥价格统一上调10和15元/吨;重庆企业为提升销量,西北部厂家下调水泥价格10~20元/吨,袋装中下旬仍有走低;四川月初在协会推动下川中袋装价格上涨15~20元/吨,但上涨未能执行到位,涨势乏力,散装月内价格保持平稳;云南有涨有跌,丽江、大理需求加速启动,水泥价格上涨20元/吨,月末临沧价格也上涨了20元/吨,而玉溪、思茅需求疲软,价格下行20~30元/吨,西藏市场报价平稳。

西北地区陕西近三个月的错峰停窑执行良好,区域库存维持低位,随着市场的启动,关中西安、咸阳、渭南等厂家上调散装价格20元/吨,南部汉中、安康需求恢复也较快,报价也有20元/吨的上涨;新疆市场中旬开始对乌鲁木齐、喀什地区价格推涨10~20元/吨,哈密、巴音州等多地随后大幅上涨20~40元/吨不等;甘肃袋装销量率先回暖,平凉袋装价格上涨15元/吨,天水结束淡季促销,袋装回涨20~30元/吨,兰州周边袋装价格也有小幅上涨,不过南部销量普遍偏低,个别价格出现回落;青海、宁夏需求恢复缓慢,价格无明显异动。

[Page]二、各省行情走势

2.1 各省3月价格变动分析

2016年3月份,全国共有11个省份的水泥价格出现上涨,其中新疆、江苏、上海、安徽四省涨幅居前,环比分别大涨9.94%、8.65%、8.44%和7.69%,贵州也上涨了3.08%%,其余上涨省份涨幅不足2.5%;价格出现下跌的省份有15个,其中北京、天津、福建环比分别下跌6.64%、4.35%和4.04%,海南、吉林、云南跌幅也超过3%,其余下跌省份跌幅低于2.5%。

表2:2016年3月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

2.2主要异动省份具体变化分析

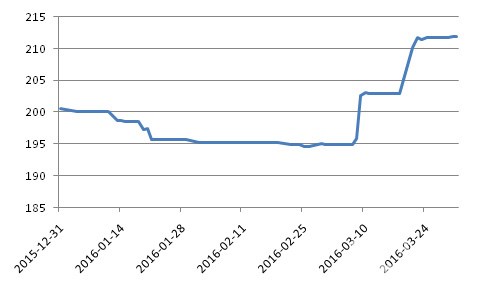

2.2.1江苏:两轮上涨告别底部徘徊

江苏市场自3月上旬开始出现全面上涨,苏南熟料首先在月初上调20元/吨,随后南部地区价格普遍上涨20元/吨,中北部企业上涨10元/吨,仅少数厂家没有执行,涨价达到预期效果。下旬,在主导企业再度推动下,苏锡常及南京、镇江21日开始普遍上调低、高标水泥价格10和20元/吨,扬州、泰州等中北部地区再度上涨10元/吨,月底价格仍有上扬冲动。水泥价格的上涨主要得益于房地产端新开工量的大幅增长,1~2月同比增长20.96%。经过两轮上涨后,江苏水泥价格告别近两个月的底部徘徊,均价累计上涨了15元/吨,不过仍较去年同期低35元/吨。

图4:近三个月江苏P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网、中国水泥研究院

2.2.2安徽:熟料需求上升 主导企业推涨价格

3月,安徽熟料销量上升,皖江海螺等主导企业上调熟料价格20元/吨,北部宿州海螺、天瑞等厂上调低标袋装价格10~15元/吨,滁州、马鞍山、巢湖等地于8、9日上调高标水泥价格20元/吨。中旬,怀远中联、珍珠、舜岳等厂家对蚌埠、淮南市场部分水泥售价上调15-20元/吨。17日皖北宿州、亳州、淮北地区主要企业普遍上调低标袋装水泥价格10元/吨。21日,安徽沿江六安、安庆、池州、铜陵、芜湖、合肥、巢湖、马鞍山等沿江主要厂家全线上调高标水泥20元/吨,其中合肥、巢湖、马鞍山、铜陵、池州、安庆等地低标价格同步上调10元/吨,受此影响,怀远中联、凤阳珍珠、颍上恒岳等皖北厂家继续上调低标水泥5-10元/吨左右。熟料需求的回升以及区域偏低的水泥价格刺激了熟料和水泥价格的回升。总体而言,安徽工程方面启动略微缓慢,散装水泥需求并未显现大幅恢复,而低标水泥价格上涨更为积极。

图5:近三个月安徽P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网、中国水泥研究院

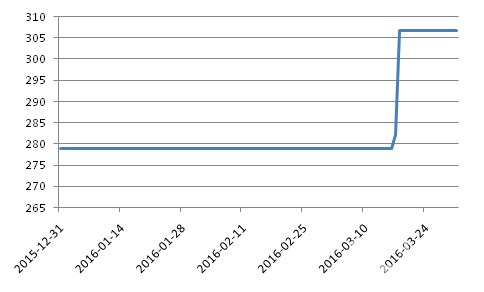

[Page]2.2.3新疆:停窑显效 企业涨价“热身”

3月上旬,新疆市场处于启动阶段,水泥企业销售多以冬储为主,熟料线仍处于停窑期,区域的水泥、熟料库存整体处于一个低位。中旬开始,企业有意对乌鲁木齐、喀什等地区水泥价格推涨10~20元/吨提前为市场启动提价。下旬,哈密、巴音州等多个地区主导企业报价均出现上涨,尤其是针对有重点项目启动的地区,价格涨幅明显。停窑期良好的控制产量使得新疆为市场启动而进行的提价行为有了支撑基础。据市场反馈,今年新疆的主导企业还有意在全年实施阶段性停窑。

图6:近三个月新疆P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网、中国水泥研究院

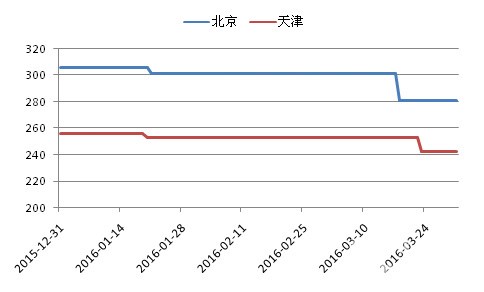

2.2.4北京、天津:北京需求加速恢复 天津资金紧张市场疲软

3月份,北京、天津两地散装水泥价格双双下行。北京上旬受重点项目支撑销量回升明显,两会期间京、津产销变动不大,中旬开始北京市场加速恢复,北京金隅日销量回升至万吨水平,而天津恢复较弱,下旬下游资金紧张,需求疲软,山水、骆驼、盾石等品牌价格下跌20~30元/吨不等,北京黄岩、金隅价格走低10~20元/吨以进一步提升销量。

图7:近三个月北京、天津P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网、中国水泥研究院

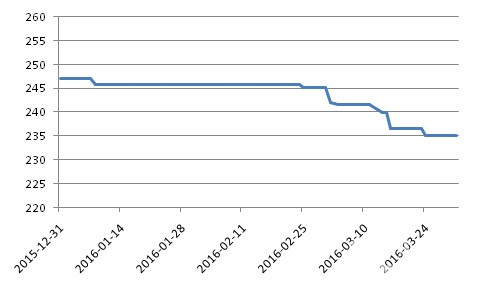

2.2.5福建:需求不振 价格弱势下行

3月,福建水泥市场需求不振,价格弱势下行。月初,闽南价格跟随福州走低,漳州、龙岩红狮下调水泥价格10元/吨,龙岩熟料线结束检修恢复生产,区域产销压力增大,中旬,华润等企业跟进下调,月底前价格依然零星下跌。在华东整体上涨的格局下,福建需求未有恢复,价格上涨难度大。不过,后期,随着华东熟料价格的上行,福建部分沿海市场水泥价格或有上涨。

图8:近三个月福建P.O 42.5散装水泥价格走势(元/吨)

资料来源:中国水泥网、中国水泥研究院