[行情综述]12月:华东中南由涨转跌 指数重回百点以下

一、全国与区域行情综述

1.1 全国行情:指数重新跌至百点以下

12月,中国水泥价格指数(CEMPI)月初为102.07点,月末为99.80点,月内最高为102.07点,最低为99.80点,当月环比下跌2.22%,价格结束自9月份以来连续三个月的上行走势,且出现较大跌幅。月内,华东中南地区因气温转冷、雨水及下游资金紧张等多重因素影响,水泥需求走弱,水泥价格掉头呈现跌势,由此导致全国价格遭遇重挫。月底,水泥价格指数重新跌至100点以下,9~11月份价格涨幅在12月基本全部回吐。全国水泥价格与去年同期相比下跌了14.53%,已连续半年呈下跌走势,显示水泥行业景气度下滑态势不改。

图1:12月中国水泥价格指数(CEMPI)走势图 2:近年中国水泥价格指数(CEMPI)走势

数据来源:中国水泥研究院

成本方面,煤炭价格在12月份持续上涨,已连续四个月呈上涨走势。以秦皇岛港的大同优混(Q5800K)平仓价为例,12月份的平均价格为560.40元/吨,较11月份的550元/吨上涨了10.4元/吨。据测算,12月水泥煤炭价格差为236.30元/吨左右,较11月有所下降。受水泥生产成本上涨及水泥销售价格下滑影响,12月毛利率较11月继续呈回落走势。

………………

会员单位:请登录继续阅读!

非会员单位:请进入中国水泥网网上商城公共资源库购买继续阅读!

………………

会员单位:请登录继续阅读!

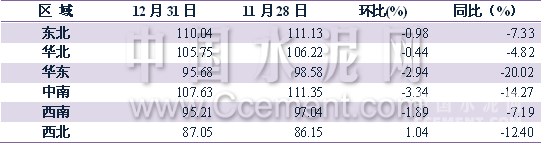

1.2 区域行情:华东中南止涨下跌,西北再度逆势而涨

12月份,华东中南水泥价格指数结束连续三个月的上涨走势,双双现下跌行情,价格环比分别下跌达2.94%和3.34%。东北、华北及西南地区则继续11月份的下跌走势,价格环比分别下跌了0.98%、0.44%和1.89%,相对而言北部地区价格跌幅较小,总体价格运行于平稳区间。值得一提的是,西北地区继11月价格逆势上涨之后,12月再度上涨1.04%,成为全国六大区域中水泥价格唯一上涨的区域。与去年同期相比,中南、华东、西北地区价格跌幅最大,均超过12%,其中华东超过了20%,东北、华东及西南价格同比跌幅较小,分别为7.33%、4.82%和7.19%。

表1:12月六大区域水泥价格指数变化

数据来源:中国水泥网指数中心

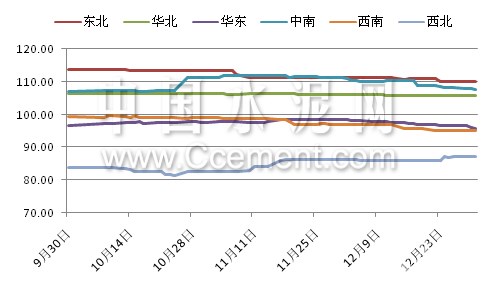

图3:六大区域水泥价格指数走势

数据来源:中国水泥网指数中心

具体来看,12月,东北地区已全面进入需求淡季,黑吉辽三省企业自主进行冬季停窑,需求好的情况下今年2月底3月初会陆续复工,需求不足的情况下停窑可能延迟到3月底甚至4月份中上旬。价格方面,12月辽宁、吉林、黑龙江价格小幅下探,因需求基本停滞,价格总体运行平稳。

华北地区12月需求较11月份更显清淡,企业发货量环比继续下滑,各主要厂家价格维持稳定,只有河北邢台、保定个别大型水泥企业价格有5-10元/吨左右的下调,唐山个别中小企业价格出现大幅下降。山西、内蒙古随着气温不断下降,施工陆续结束,水泥企业出货量大幅萎缩,月末两地生产线基本进入停窑检修状态。截止到12月底,山西、内蒙古无具体冬储计划出台。

12月为华东地区水泥市场传统旺季,是区域水泥企业盈利的重要节点,但今年市场行情一反常态,11月的上扬行情进入12月就戛然而止,呈步步下挫走势,区域市场提前入冬。这使得整个四季度行情黯淡失色,远逊于市场预期水平。整个12月区域行情加速向下受以下几方面因素叠加影响:一是受区域施工及新开工项目偏少,下游需求趋淡;二是11月区域产量过大,企业库存高企,年末为消化库存,纷纷降价走量;三是熟料价格已然下调,加上下游客户对行情下行预期较为强烈。

中南地区在12月份结束了自9月份以来连续三个月的上涨行情。月内,中南水泥价格多次震荡下跌。上旬,价格运行相对平稳,但至中旬左右,多地受降温、降雨影响,原本需求乏力的市场再吹冷风,各省普遍出现了调价动作,价格在中下旬迈入绵绵跌势,尤其是两湖及河南市场跌幅较大。

西南地区水泥价格连续两个月西南地区水泥价格累计已经下跌3.77%,与去年同期相比,价格跌幅拉大至7.19%。12月西南地区多地水泥企业为完成年度销售任务,采取降价冲量销售,区域市场竞争趋于激烈。由于需求走弱,价格走低后企业库存依旧较高,此轮跌势之后,预计行情在下一阶段保持平稳。

西北地区12月气温已降至零下,仅部分地区的量少重点工程仍在推进,水泥市场已经全面进入传统淡季。月内,青海、宁夏、新疆三地市场有价无市,唯陕西与甘肃的水泥价格出现波动,陕西关中市场下旬在主要企业推动下有出现一轮上涨,而甘肃地区价格因需求急剧收缩而下滑。[Page]

二、各省行情走势

2.1 各省12月价格变动分析

12月份,全国共有20个省份的水泥价格出现了下跌,其中河南、安徽、湖北、贵州领跌,分别较11月份下跌了9.83%、7.22%、60.3%和5.99%,湖南、山西、江苏等8个省份跌幅也超过了2%,河北、吉林、黑龙江等8个省份跌幅相对较小,跌幅未超过2%;而水泥价格呈现上涨的省份仅有陕西省一个,环比上涨3.13%。

表2:12月各省P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心、中国水泥研究院

注:由于北京主导企业挂牌报价虚高,导致区域统计均价偏高,当前北京市场P.O42.5散装340元/吨左右。

2.2 主要异动省份具体变化分析

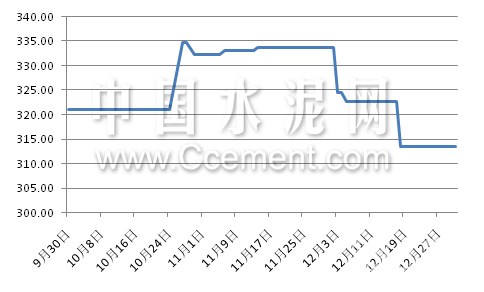

2.2.1河南:需求大幅下滑,价格降至年内新低

12月,河南省水泥价格未能延续11月的反弹行情,价格出现大幅回落,跌至去年全年最低。具体来看,上旬,河南省气温回落明显,民用市场需求大幅下滑,为提升销量,新乡地区主要厂家相继下调低标水泥5-10元/吨,高标价格暂稳。下旬,气温继续转冷,受需求下滑与山西低价水泥影响,豫北三门峡、洛阳、济源等地水泥价格普遍回落10-20元/吨,低标水泥价格走低20元/吨,高标水泥价格走低10元/吨。豫东商丘、信阳一带水泥价格也因需求走弱下滑10-20元/吨。其中主要企业商丘天瑞42.5级水泥下调15元/吨,信阳光山天瑞42.5级水泥下调20元/吨左右。总体而言,受冬季严寒天气影响,河南省内需求普降,水泥价格处于淡季回落阶段。下一级段,河南省水泥市场继续转入淡季,价格预计在经过此轮下跌之后趋稳。

图4:河南P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

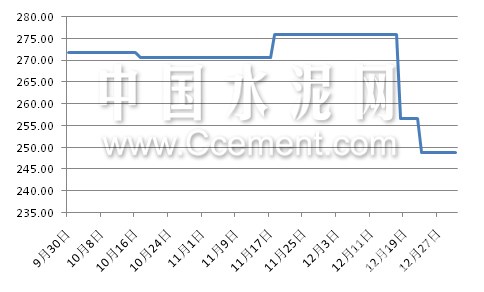

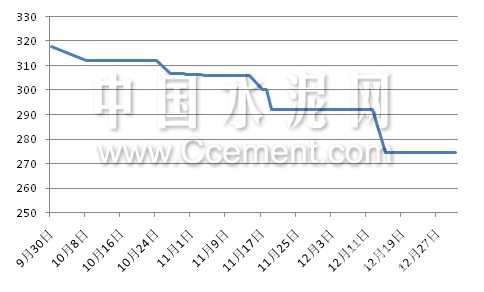

2.2.2安徽:11月的拉涨昙花一现,12月加速跌落

12月安徽地区水泥价格行情在11月中下旬短暂拉高之后,呈快速跌落态势,前后经历两轮下调,月底全省P.O42.5散装水泥价格环比回落15元/吨。具体来看,宣城地区水泥需求因工程施工环保管控而大幅缩减,当地水泥价格有20-30元/吨的走低。巢湖、合肥地区上旬因前期调价过高,受下游客户强势抵触,加之地区需求下滑,水泥价格顺势回调P.O42.5散装价格15元/吨;下旬为拓展销量,六安、巢湖、合肥、滁州地区部分厂家再次下调42.5散泥价格10-20元/吨。中下旬起,沿江地销及外销熟料价格不断下调,出厂价降至210元/吨左右的低位。月内,皖北市场高标价格暂稳,但亳州、淮北、宿州等地低标水泥价格回落落10-25元/吨左右。

图5:安徽P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

进入新年1月接近农历年底,工程施工将进入扫尾阶段,市场行情寒意难挡,在中上旬,企业纷纷通过降价或增大优惠政策刺激下游拿货 ,水泥价格将进一步滑落,但至下旬各种降价刺激将失效,价格平稳运行概率较大。[Page]

2.2.3湖北:雨水影响行情萎靡,价格多次下调

12月,湖北省水泥市场需求因雨水影响逐步走弱,整体市场萎靡,企业库存走高,纷纷采取降价销售策略以增加出货,武汉、鄂州、咸宁、黄冈等地水泥价格均有不同幅度下调。具体来看,上旬,湖北雨水天气较多,市场需求下滑,1日鄂州地区下调P.C32.5袋装水泥价格20元/吨,3日武汉地区部分厂家袋装价格走低20元/吨,散装走低10元/吨。7日~8日起湖北咸宁、鄂州、黄冈等地区各规格水泥价格下调25-30元/吨。中下旬,华新、葛洲坝等主要厂家再次下调销往通城、临湘、洪湖等周边市场P.C32.5级水泥价格15-20元/吨,部分厂家42.5级水泥也同步下调。武汉、黄石、咸宁、鄂州等企业积极消化库存,市场水泥价格走低20元/吨左右。下一阶段,湖北整体需求继续转弱,市场步入淡季,价格预计难有起色。

图6:湖北P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

2.2.4贵州:中旬再探新低,未来下跌空间有限

12月,贵州省水泥价格未能止住连月来的下跌行情,跌幅反弹更甚,在中旬左右大幅走跌6元/吨。具体来看,月初,继海螺降价后,凯里瑞安等厂跟进下调散装水泥出厂20元/吨左右,总体价格而言并未出现明显波动。转入中旬,16-17日贵州安顺地区主要企业水泥价格再度走低10-20元/吨左右,此轮走低主要是因为主导企业为完成年度销售计划,从而使得区域价格再度走低。下旬,水泥价格跌后维持平稳走势,但区域内多地市场竞争激烈。总体而言,贵州省水泥价格已经跌至低位,下跌空间较为有限,转入下一阶段将以稳为主。

图7:贵州P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

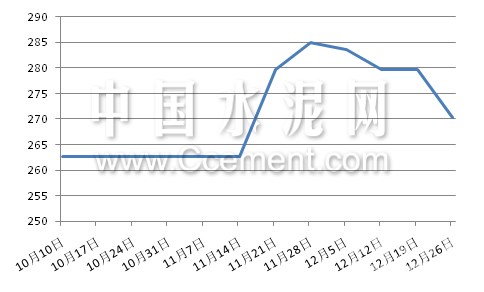

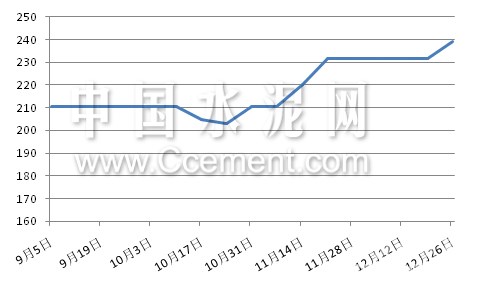

2.2.5陕西:价格再次逆势上提,为后市做准备

陕西关中市场处于价格自11月价格上调以来一直处于稳定状态,直至12月下旬,再次出现一轮上涨行情,主要是咸阳、渭南、铜川、西安、宝鸡等市场的海螺、冀东、声威、尧柏等部分大厂P.O42.5散装主流出厂上调10元/吨左右。而在前期,地区需求因气温下降大幅降低,各厂销量均有不同程度下降,一般降幅多在20%左右,最多达到45%以上,陕北区域尤为明显,整体价格基本是守稳运行。月底,关中大厂P.O42.5散装实际出厂基本在235-265元/吨,不同区域厂家存在一定差价。

图8:陕西P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

关中地区水泥价格12月的再次拉涨,一是处于对前期阶段性亏损的弥补,继续改善盈利;二是处于新一年市场的考虑,奠定良好的价格基础。当前关中仅西安、咸阳两地的需求尚可,价格较为坚挺,其余地区需求低迷,企业已库位高压,价格力主维稳。关中区域企业已出台错峰生产计划,于2015年1月1日零时至2015年3月15日执行,元旦之后关中地区主要企业停窑执行情况良好。

中国水泥网水泥价格指数中心:index.ccement.com

本文仅包括部分行情分析内容,欲及时了解最新行情动态,或最全面的市场分析,请注册中国水泥网会员,或者加入中国水泥网理事会,查阅相关行情报道、评论文章。

中国水泥研究院定期推出月度/半年度/年度行业运行分析报告、《水泥观察》月刊,以及大量行业热点、专题等深度分析文章,更有专业的数据资料库供您查询!