[月评]12月华东:涨势戛然而止 提前步入淡季

一、区域行情概况

12月为华东水泥市场传统旺季时节,是区域水泥企业盈利的重要节点,但今年市场行情一反常态,11月的上扬行情进入12月就戛然而止,呈步步下挫走势,区域市场提前入冬。这使得整个四季度行情黯淡失色,远逊于市场预期水平。从华东水泥价格指数来看,12月初值为98.58,月末值为95.68,当月环比跌落2.94%,与去年同期相比,水泥价格缩水20.02%。整个12月区域行情加速向下受以下几方面因素叠加影响:一是,受区域施工及新开工项目偏少,下游需求趋淡;二是,11月区域产量过大,企业库存高企,年末为消化库存,纷纷降价走量;三是熟料价格已然下调,加上下游客户对行情下行预期较为强烈。

图1:近三个月华东地区水泥价格指数走势

数据来源:中国水泥网指数中心

分省市看,据中国水泥网行情数据中心监测,月内华东各省市水泥价格均有不同程度滑落,其中,安徽环比跌落15元/吨,降幅达5.26%,为华东之最;上海、浙江和福建也各有6-9元/吨不等的下挫,环比降幅超过2%;相对而言,江西与山东下调力度较小,江西调价节奏稍有滞后,在月末才调整落实。

表1:12月华东地区P.O42.5散装水泥价格变化(元/吨)

数据来源:中国水泥网行情数据中心

12月华东水泥市场行情掉头快速向下,超出市场预期。下一阶段区域整体市场需求已然步入淡季阶段,安徽、江苏、浙江等地水泥企业纷纷计划停窑应对,各地市场价格预计还会有一个下行过程,直至临近春节,价格才有望低价持稳。

二、重点市场分析

2.1、安徽:11月的拉涨昙花一现,12月加速跌落

12月安徽地区水泥价格行情在11月中下旬短暂拉高之后,呈快速跌落态势,前后经历两轮下调,月底全省P.O42.5散装水泥价格环比回落15元/吨。具体来看,宣城地区水泥需求因工程施工环保管控而大幅缩减,当地水泥价格有20-30元/吨的走低。巢湖、合肥地区上旬因前期调价过高,受下游客户强势抵触,加之地区需求下滑,水泥价格顺势回调P.O42.5散装价格15元/吨;下旬为拓展销量,六安、巢湖、合肥、滁州地区部分厂家再次下调42.5散泥价格10-20元/吨。中下旬起,沿江地销及外销熟料价格不断下调,出厂价降至210元/吨左右的低位。月内,皖北市场高标价格暂稳,但亳州、淮北、宿州等地低标水泥价格回落落10-25元/吨左右。

图2:安徽P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

进入新年1月接近农历年底,工程施工将进入扫尾阶段,市场行情寒意难挡,在中上旬,企业纷纷通过降价或增大优惠政策刺激下游拿货 ,水泥价格将进一步滑落,但至下旬各种降价刺激将失效,价格平稳运行概率较大。

2.2、长三角:区域联动小幅下探,降后持稳

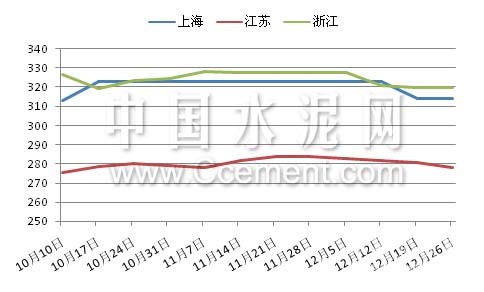

12月期间,以江浙沪为主的长三角水泥市场行情亦出现明显松动下滑,好在降后趋稳运行。浙江市场的杭州、衢州、金华及兰溪等主要地区市场的水泥价格首先较前期回落20-30元/吨,而后温台地区也有10-20元/吨不等的下浮,全省水泥价格形成比较一致的下降态势。其背后的原因是,在地区需求收缩,企业自身库存加压及外围低价水泥市场挤压下,相对周边高位的水泥价格被迫下调。月内,江苏市场的下行行情与浙江较为类似,尤其是苏南地区,所不同的是江苏降价时点在下半月,下半月南京、镇江、盐城等地的中联、海螺、磊达、台泥等主要厂家先后下调高标水泥报价15-30元/吨不等,镇江联合水泥熟料价亦走低20元/吨,形成比较明显的下降态势,而上半月仅宜兴、镇江、无锡及盐城等地的部分中小企业有零星小幅调整。上海市场月内需求相对稳定,但由于受江浙皖等地水泥价格陆续下调影响,市内成交价格受外来低价货源冲击下浮10元/吨,降后趋弱运行。

图3:江浙沪三地P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

进入1月份,长三角地区市场行情越加走淡,尤其是江浙多地企业将会有较集中的降价销货出现。随着市场趋淡,区域冬季停窑安排也已出台,浙北苏南1月份各线平均停产9天,中旬开始执行减产30%左右,2月1日至3月10日各生产线全部停产,3月中旬后视市场恢复情况,决定是否延长停窑时间。

2.3、福建:一降再降,后市仍存较大下行风险

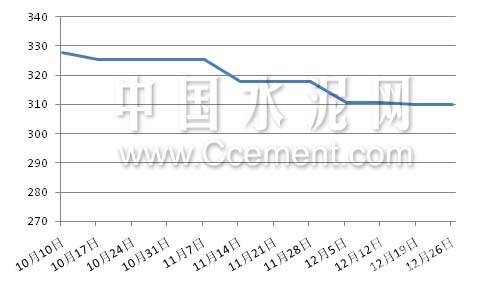

12月福建水泥市场表现依旧平淡,水泥价格继11月后再次走低,全省P.O42.5散装水泥出厂均价降至310元/吨。月内,福州市场的金牛、炼石率先P.O42.5散装出厂下调10元/吨,随后除台泥外其他厂家均下调P.O42.5散装出厂10-15元/吨。武夷新区的武夷山及建阳市场因民建和地产建设放缓,水泥价格回落10-20元/吨,跌至涨前水平。南部市场龙岩华润对销往厦门地区42.5级散装出厂下调20元/吨左右,而后为应对年前淡季市场,厦门其余品牌价格也有不同幅度调整。

图4:福建P.O 42.5散装水泥价格走势(元/吨)

数据来源:中国水泥网行情数据中心

受外来低价水泥影响,年内本地水泥一直维持低位抗衡,总体盈利状况明显不如往年。在地区需求进入下行通道的情势下,企业为提升下游客户采购量,采用降价放量,下一阶段市场整体情况不容乐观。

三、区域热点动态

1. 长三角市场一体化发展机制启动

12月,江苏、浙江、安徽和上海市商务部门负责人在上海共同签署了《推进长三角区域市场一体化发展合作协议》。健全长三角区域基础设施网络,完善长三角综合运输通道和区际交通骨干网络,形成互联式、一体化的交通网络体系。

2. 浙江14条铁路2020年前全部建成 总投资逾1700亿

近日,国家发展改革委正式批复《浙江省都市圈城际铁路规划》。规划建设11条城际铁路,加上温州3条市域铁路,14条铁路总里程达600公里,总投资1700多亿元,要求2020年前全部建成,其中8个项目列入国家重大交通工程计划,要求2015年底开工。

3. 福建自贸区获批将助力水泥需求提升

2014年12月12日,中央宣布再设立福建等三个自贸区。其中福建自贸区或是福州、平潭、厦门三地的捆绑申报,总面积近560平方公里为国内最大。福建自贸区建设将大大提升区内基建、地产等投资需求,届时省内水泥需求有保障。

4. 山东规划今年铁路形成“四纵四横”运输格局

根据《山东省2008-2015年铁路建设规划》,到2015年山东省新建、改建铁路约3800公里,铁路营业里程达到5500公里,将形成“四纵四横”的运输格局。截至目前,山东省共争取国家批复铁路建设项目19个,项目总投资1846亿元,新建、改建铁路里程3867公里。