CCRI-水泥行业月度运行报告(201606)

1.宏观

5月份部分宏观经济数据较4月份略有反弹,例如工业增加值增速小幅上涨,信贷规模保持增长,然而从拉动经济增长的三驾马车来看,投资端增速继续下滑,消费端国内社会消费品零售总额同比增速小幅下滑,净出口同比下降。政策端进入二季度后货币政策重回“稳中偏松”基调,财政政策继续维持适度的扩张力度,体现为基础设施建设增速继续走高,但目的仍然是托底而非拉动经济向上。

从宏观经济数据及政策的调整背景下,部分机构下调了对全年及二季度GDP增速的预测,机构人士认为宏观政策具有较高的不确定性,对各方积极性有可能带来负面影响,同时二季度实体经济增长不及之前预期,二季度GDP增速有可能与一季度持平,而对经济下行压力的悲观预期令人们对三季度政策调整的预期升温。

1.1工业增加值

1-5月,规模以上工业增加值累计同比增长5.9%,较1-4月上涨0.1个百分点;5月份规模以上工业增加值同比实际增长6.0%,与4月份持平。分三大门类看,制造业增长7.2%,采矿业同比下降2.3%,电力、热力、燃气及水的生产和供应业增长2.4%。

从各行业工业增加值来看,工业结构继续优化,高技术产业和装备制造业增加值同比分别增长11.5%和8.5%,分别比规模以上工业快5.5、2.5个百分点。

图1:主要行业工业增加值同比增长率走势图(%)

数据来源:国家统计局、中国水泥研究院

5月份工业用电量同比增长0.93%,增速较4月上涨0.35个点,而重工业用电量增速只有0.56%,轻工业用电量增速为2.76%。

1.2 PMI

5月官方制造业PMI为50.1%,与上月持平,连续三个月保持50%以上保持基本稳定走势。从分项指标来看生产指数为52.3%比上月微升0.1个百分点,企业采购活动略有加快。但新订单及新出口订单指标较上月略有下降,导致制造业产成品库存上升。

财新PMI5月初值为49.2,再次出现与官方PMI相背离的走势,连续四个月呈下降走势。分项来看,新业务总量再现萎缩,新出口业务量亦有回落,但制造业用工规模降幅略有收窄,成品库存降幅较4月大幅放缓,且采购库存也仅温和回落。

图2:PMI走势图(%)

数据来源:国家统计局、WIND、中国水泥研究院

财新指数的连续下滑让部分机构对未来经济走势不乐观。近期政策方面的不确定性导致政策刺激力度减弱,经济增长面临更大阻力。

1.3 CPI、PPI

5月CPI同比上涨2.0%,涨幅较上月回落0.3个百分点;CPI环比下降0.5%,主要是受鲜菜价格下降较多影响。食品当月CPI同比增长5.9%,环比下降2.7%;核心CPI当月同比增长1.6%,环比增长0.1%。

5月PPI同比下降2.8%,涨幅较上月继续收窄0.6个百分点;分行业看,石油和天然气开采、石油加工、煤炭开采和洗选等制造业价格同比分别下降21.5%、15.6%、10.2%,下降幅度最大。PPI环比上涨0.5%,涨幅比上月缩小0.2个百分点,主要原因是部分工业行业价格涨幅缩小。

图3:CPI、PPI当月同比增速走势图(%)

数据来源:国家统计局、中国水泥研究院

1.4 M0、M1、M2

5月末,广义货币(M2)余额146.17万亿元,同比增长11.8%,增速比上月末低1.0个百分点;狭义货币(M1)余额42.43万亿元,同比增长23.7%,增速分别比上月末和去年同期高0.8个和19.0个百分点当月净回笼现金1622亿元。5月末,本外币贷款余额105.23万亿元,同比增长13.0%;人民币贷款余额100.10万亿元,同比增长14.4%,增速与上月末持平,比去年同期高0.4个百分点。

图4:M1、M2当月同比及当月新增人民币贷款与现金净投放量走势图(亿元,%)

数据来源:中国人民银行、中国水泥研究院

初步统计,5月末社会融资规模存量为146.33万亿元,同比增长12.6%。其中,对实体经济发放的人民币贷款余额为98.92万亿元,同比增长14.0%,占同期社会融资规模存量的67.6%。1-5月社会融资规模增量累计为8.10万亿元,同比多1.15万亿元;5月份当月社会融资规模增量为6599亿元,比去年同期少5798亿元;其中,当月对实体经济发放的人民币贷款增加9374亿元,同比多增864亿元。

[Page]

2.需求面

2.1固定资产投资

1-5月份,全国固定资产投资(不含农户)187671亿元,同比名义增长9.6%,增速比1-4月份回落0.9个百分点。分产业看,第一产业投资同比增长20.6%,增速比1-4月份回落1.1个百分点;第二产业投资增长5.8%,增速回落1.5个百分点;第三产业投资增长11.9%,增速回落0.5个百分点。第二产业中工业投资同比增长5.4%,增速比1-4月回落1.5个百分点;制造业投资同比增长4.6%,增速继续回落1.4个百分点。

投资结构继续优化,工业技术改造投资增速较高、高技术产业投资增长较快、高耗能制造业投资下降等表明投资结构调整的效果逐渐显现。从施工和新开工项目情况来看,施工项目计划总投资同比增长7.4%,增速较1-4月下滑0.9个百分点;新开工项目计划总投资同比增长32.2%,增速回落5.8个百分点。1-5月新增固定资产投资完成额同比下降4.5%,同时民间投资同比增速下降至3.9%,民间资金活力进一步下降,未来投资资金筹集难度将继续加大。

图5:全国固定资产投资及同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥研究院

2.2基础设施建设

1-5月基础设施累计投资(不含电力)34992亿元,同比增长20%,增速比1-4月份增长1个百分点。其中,水利管理业投资增长23.5%,增速回落0.2个百分点;公共设施管理业投资增长29.4%,增速加快1.1个百分点;道路运输业投资增长10.5%,增速加快0.1个百分点;铁路运输业投资增长12.2%,增速加快8.3个百分点。

图6:基础设施固定资产投资同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥研究院

5月份基建投资数据在4月出现回落之后再次反转,表明随着稳增长政策措施的不断落地,基础设施投资对投资增长的支撑作用逐渐加强。

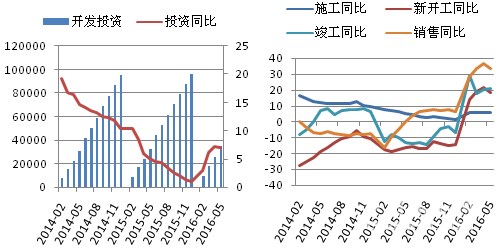

2.3房地产业

1-5月,全国房地产开发投资34564亿元,同比名义增长7.0%,增速比1-4月回落0.2个百分点。其中,住宅投23118亿元,增长6.8%,增速提高0.4个百分点。从投资构成来看,建筑工程同比增长7.1%,安装工程、设备工器具购置投资增速均在23%以上,其他费用同比增长0.4%。从房地产开发资金来源看国内贷款增速仍然较为缓慢,1-5月为2.3%,利用外资同比下降72.1%,自筹资金同比增长1.4%,其他资金同比增长39.4%,其中定金及预收款同比增长35.2%,个人按揭贷款同比增长58.5%。这表明房地产需求端继续大幅上涨,但从商品房销售市场来看,业内人士认为需求有提前释放的迹象,后续需求不足风险加大。

图7:房地产开发投资及施工、竣工、销售面积同比增速走势图(亿元,%)

数据来源:国家统计局、中国水泥研究院

1-5月房地产开发企业房屋施工面积同比增长5.6%,增速较1-4月回落0.2个百分点;企业土地购置面积同比下降5.9%,降幅较1-4月收窄0.6个百分点;房屋新开工面积同比增长18.3%,增速回落3.1个百分点;1-5月商品房销售面积同比增长33.2%,增速较1-4月回落3.3个百分点。尽管增速较前期略有回落,但房地产开发景气指数仍继续增长,5月份国房景气指数为94.48,比4月提高0.07个点。

[Page]

3.水泥量价

3.1产量

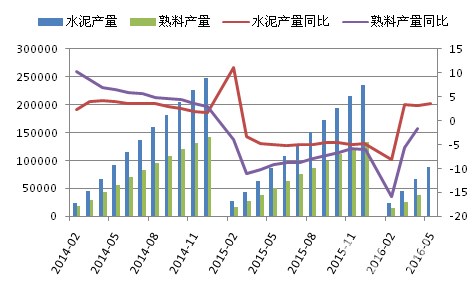

1-5月,全国水泥产量累计8.86亿吨,同比增长3.7%,增速较1-4月上涨0.5个百分点;5月当月水泥产量2.27亿吨,同比增长2.9%,增速较4月上涨0.1个百分点,产量环比上涨4.78%。

图8:水泥累计产量及同比增速走势图(万吨,%)

数据来源:国家统计局,中国水泥研究院

自2014年9月开始,水泥当月产量就维持同比下降的走势,直到2016年3月,在前期基数较低同时需求端明显上升的情况下出现当月水泥产量同比大幅上涨的局面,4、5月当月产量尽管继续保持同比上涨趋势但涨幅已经由3月份的24%下降至不到3%。从往年单月水泥产量来看5、6、10月份往往是年度产量最高的阶段,从当前市场需求来看,多地出现需求疲软企业停窑限产或计划停窑限产的情况,预计今年后期全国水泥产量再次出现同比大幅上涨的概率较小,全年累计产量同比小幅上涨的概率较大。

分区域来看,东北地区1-5月累计水泥产量继续保持同比下降走势,西北地区5月单月水泥产量同比大幅下降导致1-5月累计产量出现同比下滑。华北地区累计产量增速较1-4月下滑,主要原因是内蒙古产量同比降幅增大,山西产量同比增速大幅下滑。华东地区累计产量增速同样出现下滑走势,1-5月累计产量同比只有1.32%的增长,5月当月华东地区水泥产量同比下降0.74%。中南、西南地区增速较1-4月小幅上涨,但西南地区5月当月产量增速环比小幅下滑。

图9:六大地区水泥累计产量同比增速走势图

数据来源:国家统计局,中国水泥研究院

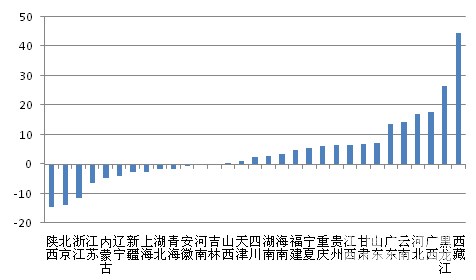

分省市来看,5月当月水泥产量出现同比下降的有13个省市区,数量与4月份相同。1-5月累计水泥产量出现下降的同样也是13个省市,数量较1-4月减少3个。与4月份相比,出现明显变化的是陕西、北京、浙江、江苏、辽宁、上海、湖北、安徽、河南等省市,这些省市4月产量均为同比大幅增长,5月则转为同比下滑。

图10:各省市5月当月水泥产量同比增速(%)

数据来源:国家统计局,中国水泥研究院

3.2价格

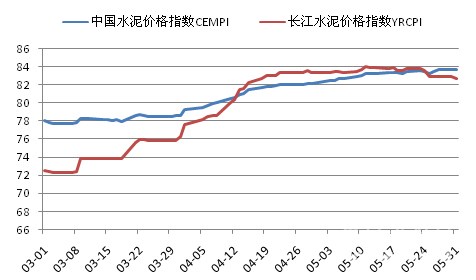

5月,全国水泥市场价格继续保持上行走势,但上行趋势已经大大放缓。月末全国水泥价格指数(CEMPI)为83.7,环比上涨1.57个点,涨幅较上月末下跌1.87个点。月内南北价格行情再次出现明显差异化走势,南方价格出现弱势下行走势,北方则保持良好上涨势头,与上次的南涨北降恰恰相反。

图11:近三个月全国及长江流域水泥价格指数走势比较

数据来源:中国水泥网、中国水泥研究院

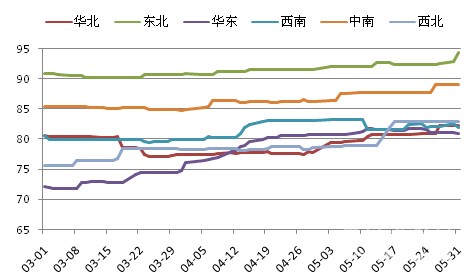

分区域来看,接近年中北方地区水泥价格开始在协会及企业的助推下不断上行,华东地区涨势戛然而止并出现弱势下行走势。月内华北、东北、中南、西北地区水泥价格出现明显上行走势,月内华北、东北、中南都经历了两轮价格上涨;反观华东、西南地区则出现了价格下行走势,其中华东市场价格先涨后降。5月末六大区域中水泥价格指数环比下降的只有西南地区;西北地区价格指数超越了去年同期;华东地区出现先涨后降走势月末水泥价格指数环比涨幅较4月大幅缩减。

图12:近三个月各区域水泥价格指数走势比较

数据来源:中国水泥网、中国水泥研究院

5月份华北地区水泥价格指数环比上涨4.55个点,涨幅较4月份大大增加。河北南部地区企业在需求略见回升之际率先涨价,随后涨价范围向北推进至冀中、京津冀及冀北区域。金隅、冀东两大企业重组消息传出之后企业报价大幅上涨,但涨价幅度未能如预期目标。4月之后山西、内蒙古企业也加强自律协作,对水泥价格连续推涨,但整体涨价幅度不大。

华东地区5月初仍能保持价格大幅上涨,但到了月中涨幅开始迅速回落,下半月开始出现周环比下降的走势。月初,随着雨水天气的增多,长三角地区价格涨势明显放缓,江苏地区价格已经出现松动,沿江地区部分水泥熟料价格已有回落迹象;浙江、安徽局部地区为平衡市场整体价格水平月初仍有价格上调,但自下半月开始价格也开始松动下行。

[Page]

4.成本

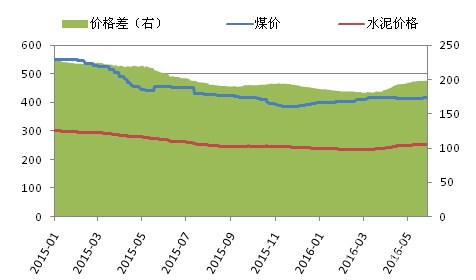

5月份煤炭价格略显平稳,4月份小幅下降行情延续至5月下旬,价格开始出现小幅向上反弹。月底几家大型煤炭企业联合上调6月份动力煤销售价格,上调幅度在10元/吨左右,企业对价格调整的态度坚决,而5月份开始煤炭进口量增加,削弱了消费企业对内贸煤炭的需求,同时煤炭供给热情随着煤价上涨而逐渐复苏,这对于短期内煤炭市场价格的继续上涨带来压力。但从需求端来看夏季电力消费高峰对煤炭市场或许会产生一定影响。

从水泥-煤炭价格的走势来看,得益于水泥价格上涨,5月份水泥-煤炭价格差较前期有小幅扩大,月底水泥-煤炭价格差为198元/吨,环比上涨4.4元/吨。

图13:全国煤炭价格及水泥煤炭价格差(元/吨)

数据来源:中国煤炭工业协会、中国水泥网行情数据中心、中国水泥研究院

5.资本市场

在经历了4月份的明显上扬后,5月份资本市场再次下滑,随后出现涨跌反复行情。沪深300月内最低收盘价达3062.5点,SW水泥制造指数月内最低收盘价3771.26点,5月末6月初两者再次小幅翘尾上扬。

SW水泥制造指数市盈率在4月底创下新高后5月份小幅下降,3月份以来SW水泥制造指数与沪深300指数市盈率的差距明显加大,5月底水泥估值溢价达到303.96%,水泥行业市场估值过高,需警惕后期下行风险。

图14:SW水泥制造指数与沪深300指数涨跌(左)及市盈率(右)变化情况

数据来源:WIND、中国水泥研究院

6.进出口

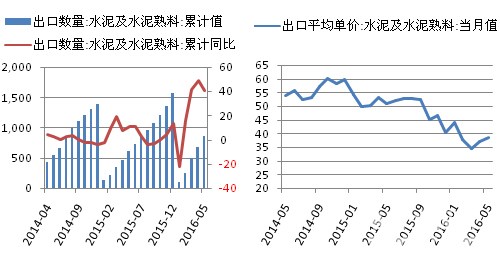

5月当月水泥及熟料出口共计174万吨,出口金额为6714.9万美元,当月出口均价为38.59美元/吨,较4月上涨1.44美元/吨。1-5月累计出口量为858万吨,同比增长40.8%;累计出口金额为32147.5万美元,同比增长2%。

图15:水泥及熟料累计出口量及当月平均出口单价(万吨,美元/吨,%)

数据来源:WIND、中国水泥研究院